一文帶你看2021年中國“互聯(lián)網(wǎng)+供應(yīng)鏈金融”新模式 B2B OR P2P 模式各有優(yōu)劣

供應(yīng)鏈金融行業(yè)主要上市公司:工商銀行(601398)、平安銀行(000001)、招商銀行(600036)、蘇寧易購(002024)、海爾智家(600690)、怡亞通(002183)等。

本文核心思想:B2B模式和P2P模式各有優(yōu)劣。

金融科技是以大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)、人工智能、區(qū)塊鏈為基礎(chǔ)技術(shù),廣泛用于傳統(tǒng)金融產(chǎn)品創(chuàng)新,隨著商業(yè)模式創(chuàng)新、業(yè)務(wù)流程優(yōu)化、產(chǎn)品的不斷拓展,逐步實(shí)現(xiàn)商業(yè)化運(yùn)作。金融科技已逐漸成為金融轉(zhuǎn)型升級(jí)的新引擎,將推動(dòng)傳統(tǒng)商業(yè)銀行及金融機(jī)構(gòu)經(jīng)營業(yè)務(wù)流程,推進(jìn)風(fēng)險(xiǎn)、流動(dòng)性、收益的不斷改革。同時(shí),供應(yīng)鏈金融伴隨互聯(lián)網(wǎng)技術(shù)的融入,其發(fā)展也受到金融科技迅猛發(fā)展浪潮的不斷沖擊,對(duì)于供應(yīng)鏈金融既是挑戰(zhàn),也是擴(kuò)張業(yè)務(wù)的新機(jī)遇。

本文將通過示意圖解的方式,帶你詳細(xì)了解基于B2B電子商務(wù)平臺(tái)的供應(yīng)鏈金融模式和不同類型基于P2P網(wǎng)貸平臺(tái)的供應(yīng)鏈金融模式。

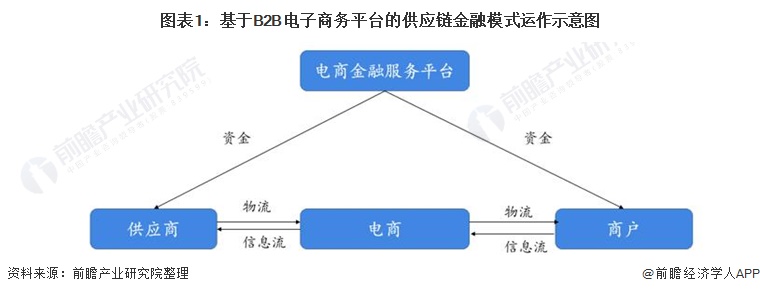

1、基于B2B電子商務(wù)平臺(tái)的供應(yīng)鏈金融模式

(1)發(fā)展模式:電商切入,運(yùn)作物流和信息流

電商平臺(tái)發(fā)展模式是指電商平臺(tái)通過獲取買賣雙方在其交易平臺(tái)上的大量交易信息,并且根據(jù)客戶的需求為上下游供應(yīng)商和客戶提供金融產(chǎn)品與融資服務(wù)。即電商平臺(tái)憑借在商流、信息流、物流等方面的優(yōu)勢(shì),扮演擔(dān)保角色(資金來源主要是商業(yè)銀行)或者通過自有資金幫助供應(yīng)商解決資金融通問題,并從中獲取收益。

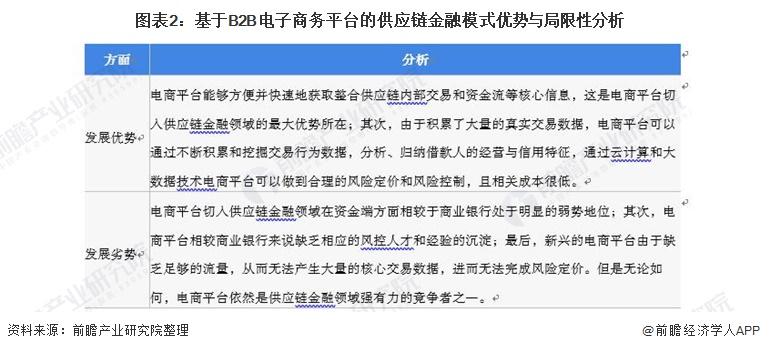

(2)該模式優(yōu)劣性分析:豐富信息流成發(fā)展優(yōu)勢(shì),資金端或會(huì)承壓

電子商務(wù)平臺(tái)入局供應(yīng)鏈金融領(lǐng)域,最大的優(yōu)勢(shì)在于其擁有供應(yīng)鏈內(nèi)部交易和資金流等核心信息,但相較于傳統(tǒng)商業(yè)銀行等金融機(jī)構(gòu)而言,其在資金量方面會(huì)承受較大壓力。詳細(xì)優(yōu)劣勢(shì)分析情況如下:

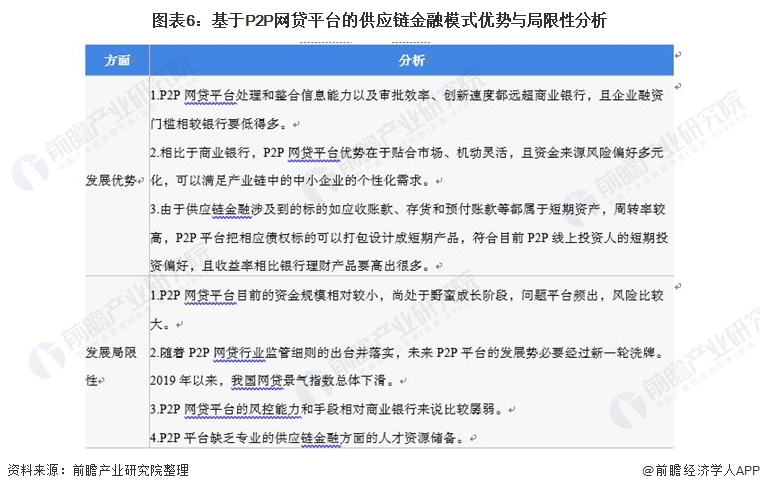

2、基于P2P網(wǎng)貸平臺(tái)的供應(yīng)鏈金融模式:包括三種模式

P2P網(wǎng)貸平臺(tái)原本是屬于互聯(lián)網(wǎng)金融范疇內(nèi)的金融服務(wù)平臺(tái),隨著網(wǎng)貸行業(yè)在近幾年的深入發(fā)展,其在供應(yīng)鏈金融領(lǐng)域的發(fā)展也逐漸取得了一定的成效。由于P2P網(wǎng)貸平臺(tái)所提供的服務(wù)主要為網(wǎng)絡(luò)貸款,因此網(wǎng)貸平臺(tái)的主要服務(wù)范圍仍是供應(yīng)鏈金融的資金供給段。目前,P2P平臺(tái)開展供應(yīng)鏈金融主要有以下三種模式:

(1)短期應(yīng)收賬款模式:對(duì)核心企業(yè)各方面能力要求較高

具體為,P2P首先選擇在某條供應(yīng)鏈上擁有較大控制權(quán)的核心企業(yè),由于核心企業(yè)與其上游供應(yīng)商之間存在真實(shí)的賒銷債務(wù),且核心企業(yè)基本不存在無法償還該債務(wù)的風(fēng)險(xiǎn)。則以簽訂真實(shí)貿(mào)易合同項(xiàng)下的應(yīng)收賬款作為第一還款來源,由P2P平臺(tái)撮合投資人與供應(yīng)商達(dá)成借貸關(guān)系。在這過程中,核心企業(yè)往往還被要求承擔(dān)對(duì)供應(yīng)商的信息核實(shí)、風(fēng)險(xiǎn)監(jiān)督的責(zé)任,以及對(duì)P2P投資人本息保障等兜底責(zé)任,這種模式對(duì)于供應(yīng)鏈上核心企業(yè)各方面能力要求較高。

(2)債權(quán)轉(zhuǎn)讓模式:保理公司分擔(dān)一定風(fēng)險(xiǎn)

具體為,上游供應(yīng)商在獲得對(duì)核心企業(yè)的應(yīng)收賬款后,將債權(quán)轉(zhuǎn)讓給商業(yè)保理公司,由保理公司向其提供融資服務(wù);保理公司獲得這筆資產(chǎn)后,再通過P2P平臺(tái)將債權(quán)打包成投資標(biāo)的讓線上投資人進(jìn)行投資。等原應(yīng)收賬款到期回收,保理公司收回本息后再支付給P2P投資人。同樣的,這一過程中,保理公司通常會(huì)被要求承擔(dān)資產(chǎn)回購、或購買保險(xiǎn)等方式對(duì)投資者進(jìn)行本息保障。

此種模式相當(dāng)于一種債權(quán)轉(zhuǎn)讓。P2P平臺(tái)與保理公司達(dá)成戰(zhàn)略合作,由保理公司選取核心企業(yè),P2P平臺(tái)只需對(duì)保理公司進(jìn)行篩選和授信,用以控制該合作方的風(fēng)險(xiǎn);同時(shí)對(duì)保理公司推薦過來的債權(quán)進(jìn)行二次復(fù)核,用以控制具體項(xiàng)目的風(fēng)險(xiǎn),其實(shí)就類似P2P與小貸公司的合作模式,模式內(nèi)保理公司可以幫核心企業(yè)分擔(dān)一定風(fēng)險(xiǎn)。

(3)核心企業(yè)模式:有利于風(fēng)險(xiǎn)控制

P2P平臺(tái)首先與供應(yīng)鏈上的核心企業(yè)即物流公司達(dá)成戰(zhàn)略合作關(guān)系。在這種供應(yīng)鏈關(guān)系中,上下游企業(yè)之間交易的達(dá)成,通常要借助物流企業(yè)提供相關(guān)服務(wù)才能實(shí)現(xiàn),包括租用倉儲(chǔ)場(chǎng)地或者貨物運(yùn)輸服務(wù)。物流企業(yè)通過提供物流服務(wù)能有效掌握上游供應(yīng)商和下游經(jīng)銷商之間的第一手交易信息,然后將該真實(shí)的貿(mào)易信息給到P2P平臺(tái),經(jīng)平臺(tái)審核通過后,從而為供應(yīng)鏈上下游企業(yè)提供各類型的信用貸款。當(dāng)然在這一過程中,物流企業(yè)需要協(xié)助對(duì)貨物進(jìn)行評(píng)估與庫存監(jiān)管,同時(shí)為P2P平臺(tái)投資人提供一定的增信措施,該模式有利于風(fēng)險(xiǎn)控制,降低模式運(yùn)行的金融風(fēng)險(xiǎn)。

(4)該模式優(yōu)劣性分析:模式運(yùn)行的前提為P2P平臺(tái)+核心企業(yè)

無論上述哪種模式,對(duì)于P2P平臺(tái)而言,都需要先找到一個(gè)或數(shù)個(gè)在供應(yīng)鏈上擁有較大控制力的核心企業(yè),并由其通過供應(yīng)鏈提供資產(chǎn)資源,平臺(tái)負(fù)責(zé)撮合線上投資人與之達(dá)成交易,從而完成一筆P2P供應(yīng)鏈金融。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國供應(yīng)鏈金融市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)供應(yīng)鏈金融行業(yè)行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來供應(yīng)鏈金融行業(yè)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)供應(yīng)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。