預見2021:《2021年中國PVC行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:新疆天業(600075);中泰化學(002092);北元集團(601568);君正集團(601216);三友化工(600409)。

本文核心數據:行業產能;行業產量;行業需求量

行業概況

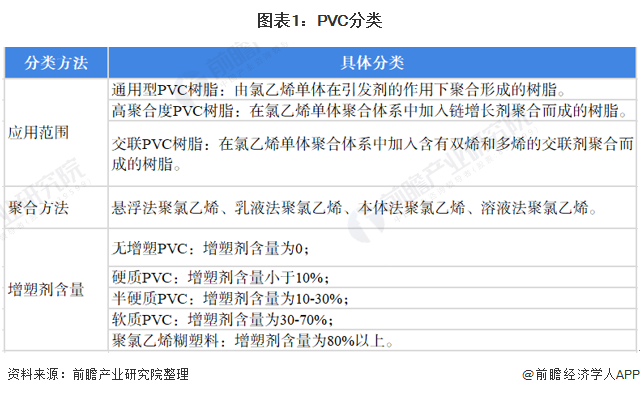

1、定義

聚氯乙烯,英文簡稱PVC(Polyvinyl chloride),是氯乙烯單體在過氧化物、偶氮化合物等引發劑;或在光、熱作用下按自由基聚合反應機理聚合而成的聚合物。目前,我國PVC行業的通用的分類方式有按應用范圍分類、按聚合方法分類和按增塑劑含量分類。具體分類品種如下:

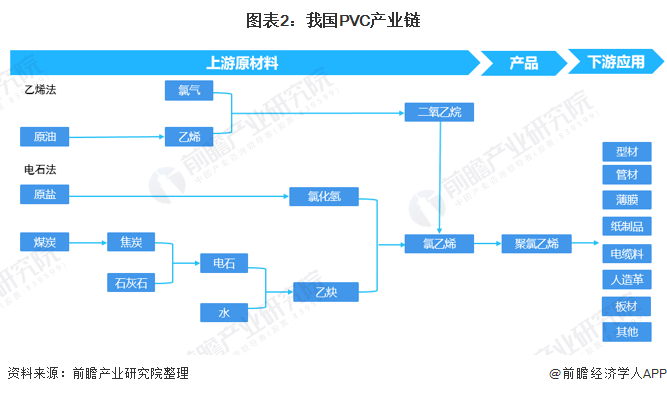

2、產業鏈剖析:產業鏈條長 涉及行業眾多

根據制法不同,PVC產業鏈上游的原材料也有所不同,乙烯法的上游原材料主要為原油,電石法的原材料主要為原鹽和煤炭;PVC產業鏈的中游為PVC制備企業;下游主要的應用領域有型材、管材、薄膜、紙制品、電纜料和人造革等。

從PVC產業圖譜來看,PVC上游石油化工生產企業有中石油、中石化;煤炭開采的代表性生產企業有兗州煤業、陜西煤業、遼寧能源和平煤股份;PVC中游的生產企業有新疆天業、中泰化學、君正集團、北元集團等;下游需求企業有管材管件制造業如國風塑業、天安新材和北新集團等。

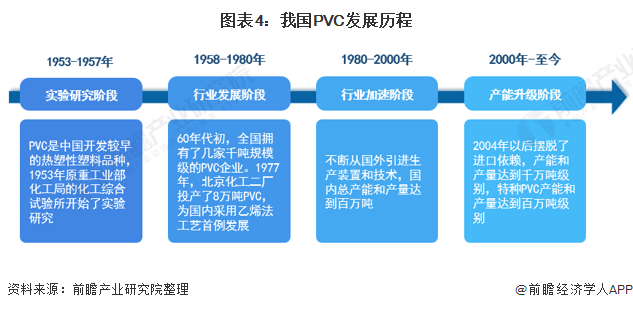

行業發展歷程:行業處于產能升級階段

我國PVC行業發展可分為四段。在1953-1957年,PVC處于實驗研究階段,制備技術處于開發中;1958-1980年,我國PVC制備技術逐漸走向成熟,行業開始發展;1980-2000年,我國PVC制備工藝可達到量產,行業加速發展;2000年至今,我國PVC處于產能升級階段,產能達到千萬噸。

行業政策背景:政策促進行業綠色發展

近年來,隨著環保意識深入人心,PVC作為高污染行業,政府也不斷出臺政策規范其發展。具體出臺的政策包括限制PVC生產過程中的添加劑和催化劑、規范生產流程、以及對高污染企業進行專項檢查等,以促進行業綠色化、低碳化發展。

行業發展現狀:

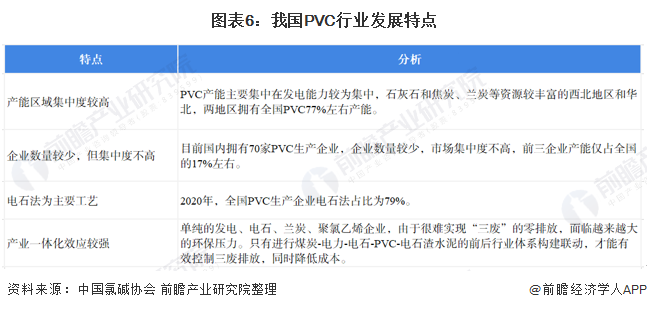

——PVC行業發展特點:行業產業一體化效應較強

目前,我國PVC行業發展特點有產能區域集中度較高、企業集中度不高、電石法為主要工藝、產業一體化效應較強的特點。

——PVC行業產量:PVC產量持續上升

從產量情況來看,2015-2020年中國聚氯乙烯(PVC)樹脂產量規模整體保持穩步上升的趨勢。根據中國氯堿網數據顯示,2020年中國PVC產量為2281萬噸,同比上年增長13.4%

——PVC行業表觀消費量:表觀消費量在2000萬噸以上

2016-2020年,中國PVC表觀消費量總體呈增長趨勢,2020年,中國PVC表觀消費量為2064萬噸,同比增長5.2%。

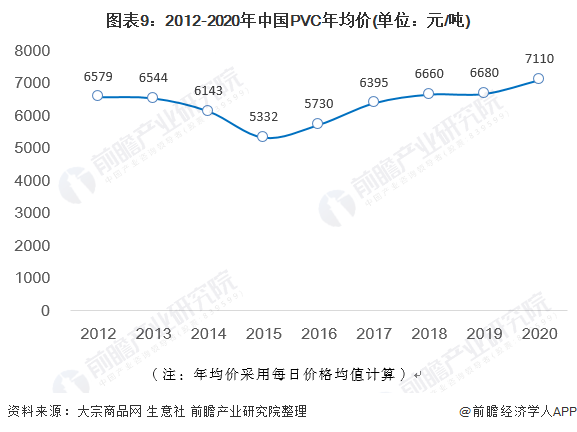

——PVC價格水平分析:價格水平不斷上升

2012-2020年,中國PVC價格呈降后升趨勢。根據生意社監測的數據顯示,2020年年初國內PVC主流均價6900元/噸,年末國內PVC主流均價7320元/噸。據此測算2020年,中國PVC年平均單價為7110元/噸,同比上升6.4%。

(注:年均價采用每日價格均值計算)

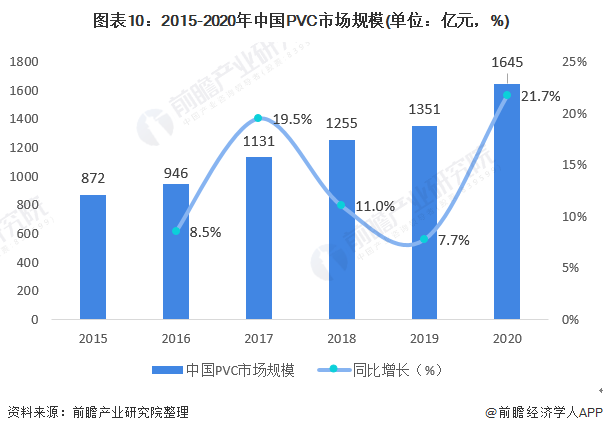

——PVC行業市場規模分析:2020年行業增速超過20%

根據中國PVC市場規模=PVC消費量*單價(年均價)測算,2015-2020年,中國PVC市場規模持續增長。2020年,中國PVC年平均單價為7110元/噸,據此測算市場規模為1645億元,同比增長21.7%。

行業競爭格局

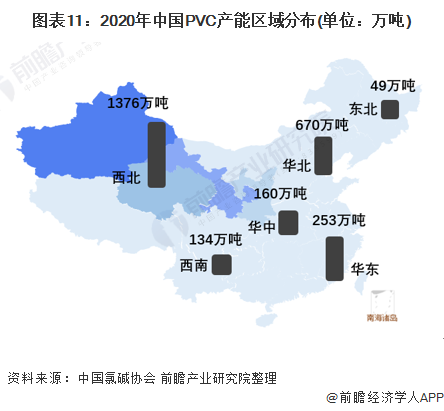

1、區域競爭格局:產能以西北地區為主

根據中國氯堿協會公布的額數據,2020年我國西北地區PVC產能最高,達到1376萬噸;華北地區產能緊隨其后,約為670萬噸;華東地區產能排名第三,為253萬噸。從PVC生產企業分布來看,我國新疆省是PVC龍頭企業的聚集地,代表性企業有新疆天業、中泰化學等;山東省也是我國PVC企業較多的省份,代表性企業有信發集團、青島海灣、山東陽煤恒通化工、中石化齊魯分公司、德州實華等。我國PVC企業多分布于華北和西北地區,距離原材料開采地較近,有利于節約成本。

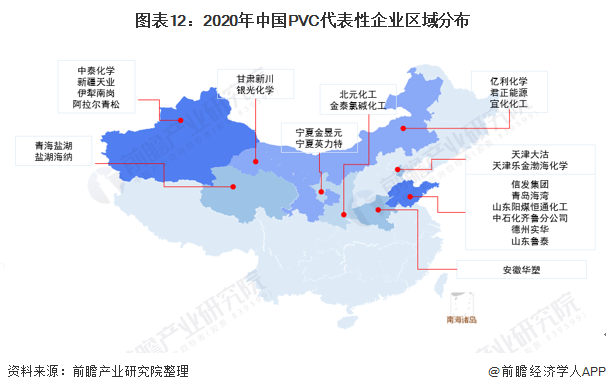

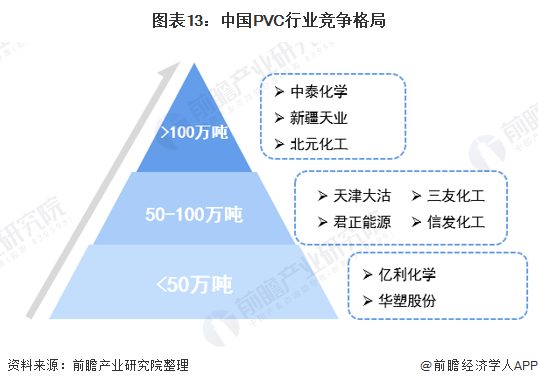

2、企業競爭格局:龍頭企業產能在100萬噸以上

根據產能劃分我國PVC企業的競爭格局,第一梯隊為產能超過100萬噸的企業,代表性企業有中泰化學、新疆天業和北元化工等全國產能領先企業;第二梯隊為產能在50-100萬噸的企業,代表性企業為天津大沽、三友化工、君正能源等區域性龍頭企業;第三梯隊為產能小于50萬噸的企業,代表性企業有億利化學和安徽華碩等奇特中小型PVC生產企業。

行業發展前景及趨勢預測

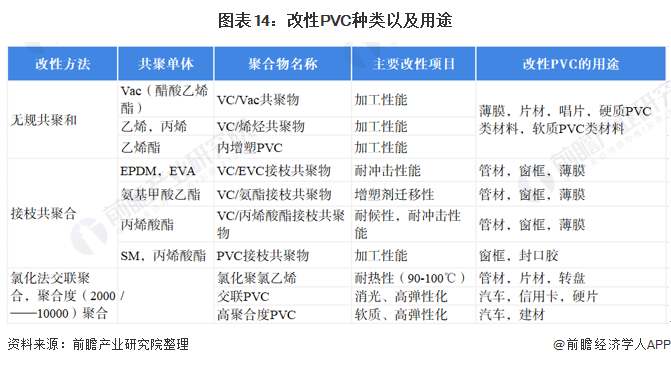

1、改性PVC成為發展趨勢:改性PVC或成為未來主流產品

由于PVC樹脂存在著成型加工性能差,如熔體粘度大。流動性不好,熱穩定性低,容易造成分解等,有PVC制品耐老化性差、易變脆、變硬、龜裂、韌性不好、耐寒性不佳等,所以一般要進行改性PVC,來彌補以上缺點。改性PVC產品用途較廣,或成為未來發展主流產品。其種類以及用途如下所示:

2、投資擴產來滿足市場需求:投資擴產成為行業發展趨勢

根據百川盈孚統計的數據,2021年我國預計新增230萬噸PVC產能。其中,天津大沽有80噸的置換產能,山東信發和聚隆化工都計劃新增40萬噸產能。隨著PVC的應用范圍逐漸廣闊,預計PVC生產企業將會投資擴產來滿足市場需求。

以上數據來源于前瞻產業研究院《中國PVC行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PVC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PVC行業發展軌跡及實踐經驗,對PVC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT