預見2021:《2021年中國專網通信行業全景圖譜》(附市場供需、競爭格局、發展前景等)

專網通信產業主要上市公司:目前國內專網通信的上市公司主要有海能達(002583)、海格通信(002465)、烽火電子(000561)。

本文核心數據:行業發展、行業現狀、行業前景

產業概況

1、定義:專網通信

專網通信是指在單位內部,為滿足其進行組織管理、安全生產、調度指揮等需要所建設的通信網絡。專網通信是我國移動通信重要的組成部分之一。專網通信在集群調度、應急通信、即時通信等方面有著獨特優勢,已廣泛應用于國民經濟各個領域,并成為國家安全、公安警察、交通管理、石油化工、建筑施工、機械制造、物業保安等部門重要的無線通信裝備,在國民經濟中占有重要地位。

2、產業鏈剖析:上游材料復雜,下游應用豐富

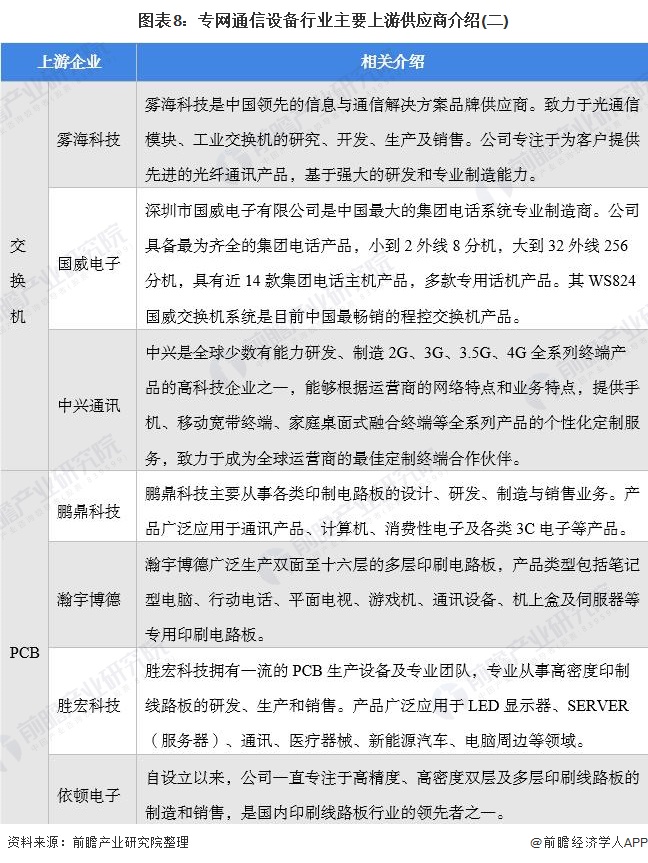

專網通信行業的上游行業主要為電子元器件制造業(如集成芯片、電阻、電容、晶振、LCD屏、印刷電路板)、塑膠與五金結構件制造業(如塑膠、鋁合金、五金插接件、機柜及其它結構件)和通信設備制造業(如收發器、交換機、天線、分路器、合路器)。作為本行業的產品原材料供應商,電子元器件、塑膠與五金結構件制造業、通信設備制造業(部件)對本行業的影響主要體現在采購成本上。

專網通信行業的下游行業主要為政府與公共安全、公用事業以及工商業等行業,這些下游市場的需求變化和產業政策直接影響本行業的經營效益和持續發展。

產業發展歷程:從模擬到數字

我國專網通信行業的發展,大體經歷了模擬常規通信、模擬集群通信和數字集群通信三個階段。其具體如下:

上游供給情況:集成電路行業迅速崛起,保障零部件供應

專網通信為技術密集型產品,其重要組成部分除五金插接件、電池芯部分外,主要的核心部件就是半導體集成電路、PCB及交換機。我國大陸集成電路產業的雖起步較晚,但經過近20年的飛速發展,我國集成電路產業從無到有,從弱到強,已經在全球集成電路市場占據舉足輕重的地位。

根據國家統計局公布的數據,2012-2020年,我國集成電路產量逐年增加,由779.6億塊增加至2612.6億塊,年均復合增長率達到16.32%。2020年全國集成電路產量達到2612.6億塊,同比增長29.45%,產量創下新高。

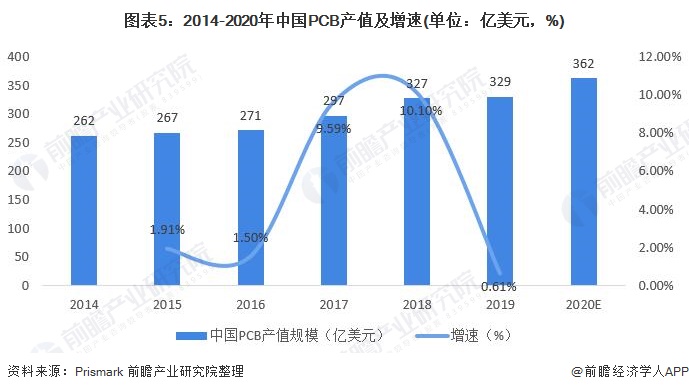

2019年,中國是眾多國家中唯一PCB產值增長的國家。據Prismark數據,2019年中國PCB產值為329億美元,同比小幅增長0.61%。前瞻根據行業發展規律測算2020年中國PCB產值約為362億元。

根據國家統計局公布的數據,我國程控交換機產量呈波動下降趨勢,2011年產量為3034萬線,到2020年產量降至702.5萬線,同比下降11.13%。

隨著交通、公共安全、水利、工商業的發展,人們對數據量的要求逐步升級,促使專網設備更新迭代。專網通信設備的更新帶來了一定的集成電路需求,也帶動了上游供應商的發展。

下游發展情況:公共安全領域是最大市場

專網通信產品是各國公共安全部門實現有效指揮調度的必備裝備,一般要求大型組網和高性能產品,因此公共安全領域是專業無線通信行業最大的下游市場。從下游需求發展情況來看,近幾年公共安全領域需求逐年下降,而工商業領域需求不斷上升,公共事業領域占比基本不變。

據Leadleo Research數據,2020年我國公共安全領域市場規模或將實現70.6億元,占總市場規模比重達57%;其次為公共事業領域,包括了交通運輸、能源、水利、林業等,市場規模37.9億元,占總市場規模比重達31%;工商業主要包括了物業、服務業、建筑、物流、制造業等,市場規模14.9億元,占總市場規模比重達12%。

產業發展現狀

1、供給:行業穩定發展,主要企業產能快速擴張

受益于國家對政府與公共安全的重視,以及我國經濟快速發展帶來的大型活動增加,我國專網通信市場近年來一直保持較快增長。2016年我國專網通信市場規模達到162億元,到2020年市場規模增長至344億元,增長率為13.9%。前瞻估計2021年我國專網通信行業市場規模保持穩定增長態勢,2021年市場規模約為387億元。

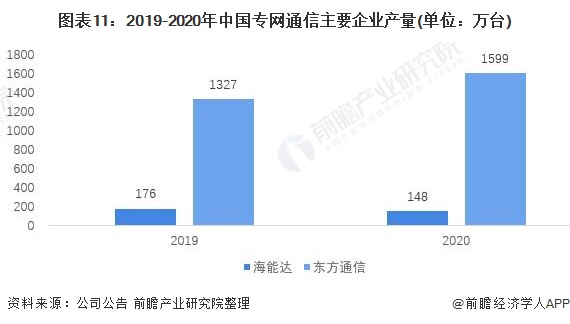

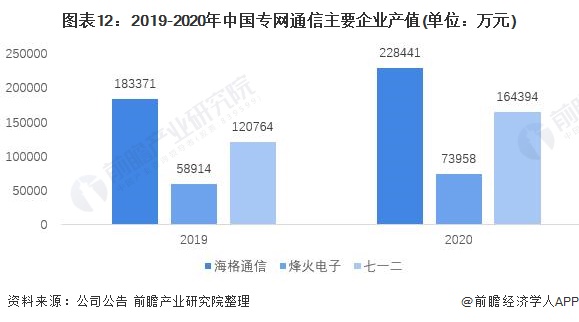

從產量上來看,2019-2020年,除海能達產量有所下降外,國內主要專網通信企業供給能力均有所增長。其中七一二產能增長幅度最大,2020年產量增長36.12%;烽火電子緊隨其后,2020年增長25.53%;隨后為海格通信,產量增長24.58%。

2、需求:通信設備需求比重高

受益于國家對政府與公共安全的重視,以及我國經濟快速發展帶來的大型活動增加,我國專網通信市場近年來一直保持較快增長,2016年我國專網通信市場規模達到162億元,到2020年市場規模增長至344億元,增長率為13.9%。

產業競爭格局

1、區域競爭:呈現“區域集中”特點,主要在北京、深圳以及長三角地區

從我國專網通信產業鏈企業區域分布來看,專網通信產業企業主要分布在廣東地區,其次是在浙江、北京等地;中部地區,如湖北、安徽、山西、河南等省份雖然有企業分布,但是數量較少。

2、企業競爭:行業應用領域突出,競爭格局穩定

從產品應用行業來看,各公司專網通信主要應用于交通、水利、應急通信、電力等行業的指揮調度;從銷售布局來看,多數廠商在境內、境外均有布局,產品銷售范圍較廣。

從企業業務競爭力來看,目前海能達、海格通信在專網通信行業的競爭力較大,其中海能達專網通信業務占比達70%以上。東方通信、七一二、烽火電子、佳訊飛鴻等廠商專網通信業務營業收入緊隨其后。信威科技、亞聯發展專網通信主營業務占比較小,競爭力較弱。

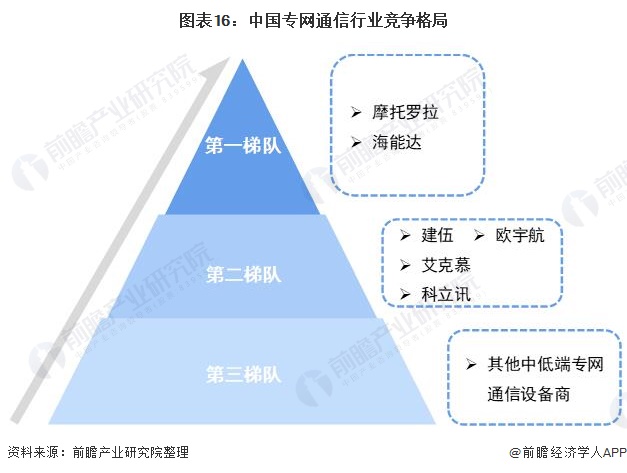

在專網通信領域,市場較為集中,技術領先同時擁有品牌及渠道優勢的企業占據著行業大多數市場。將企業按占全球專網通信市場份額進行梯隊劃分,摩托羅拉與海能達處于第一梯隊;建伍、艾克慕、科立訊、歐宇航處于第二梯隊,其他中低端專網通信企業處于第三梯隊。

產業發展前景及趨勢預測

1、專網通信發展趨勢:改變中成長

專網通信作為具有明顯競爭格局的成熟型產業,其未來發展有以下三個趨勢:

產品趨向于一體化:具備技術優勢、質量優勢、設備優勢,能為客戶深度定制一體化解決方案的綜合通信設備供應商將占有更高的市場份額;產業鏈整合趨勢明顯:專網通信設備行業擁有諸多不同技術的設備,專網通信行業領先企業產業鏈整合趨勢明顯;產業重心向新興國家轉移:具有研發能力及資質的通信設備企業紛紛將戰略重點慢慢延伸至新興國家,采取海外的發展戰略,占領新興國家的通信設備市場份額,為公司的發展注入持續動力。

2、專網通信前景預測:信息安全行業環境復雜促使我國專網通信發展

社會經濟發展帶動專網通信需求的擴大和升級。在國家財政支持、大型活動舉辦、具有自主知識產權的PDT標準制定等因素的帶動下,我國政府與公共安全行業市場將迎來高速增長期。另外,未來幾年我國基礎設施建設仍將處于大規模建設、升級期,這將帶動配套的專業無線通信設備需求快速增長。

專業無線通信產品是各國公共安全部門實現有效指揮調度的必備裝備,交通運輸、能源、林業、水利等公用事業部門為了提高生產運營效率和保障生產安全,也普遍有配套專業無線通信設備的需求。前瞻估計未來五年我國專網通信行業的市場規模將保持增長,到2026年市場規模將達到667億元。

以上數據來源于前瞻產業研究院《中國專網通信行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專網通信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來專網通信行業發展軌跡及實踐經驗,對專網通信行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT