【最全】2021年中國高速公路產業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

中國高速公路產業包括公路建設、公路運營、公路維護三大環節。公路建設主要包括線路建設、建筑材料、機械設備、公路綠化;公路運營包括運輸收費、服務區、管理系統;公路維護包括養護設備、養護材料,自20世紀90年代中期實施招投標制度以來,中國的高速公路施工業形成了完全開放的自由競爭市場,市場準入門檻的放開刺激了整體行業的快速增長。本文對高速公路產業上市公司進行了匯總,并從公司的業務布局、業績對比及業務規劃進行全方位對比。

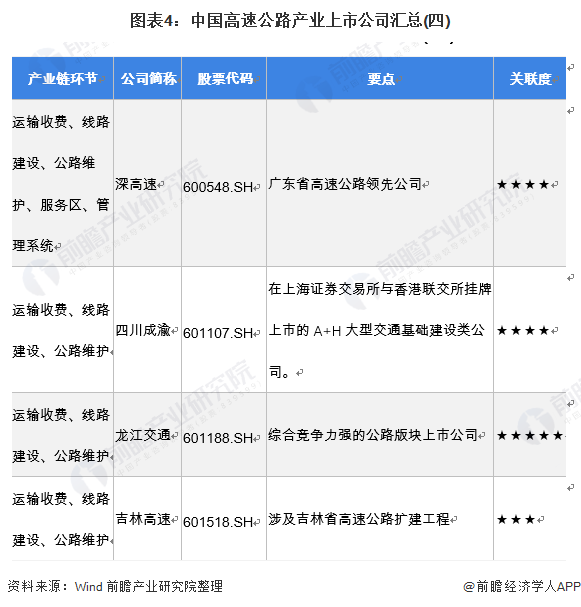

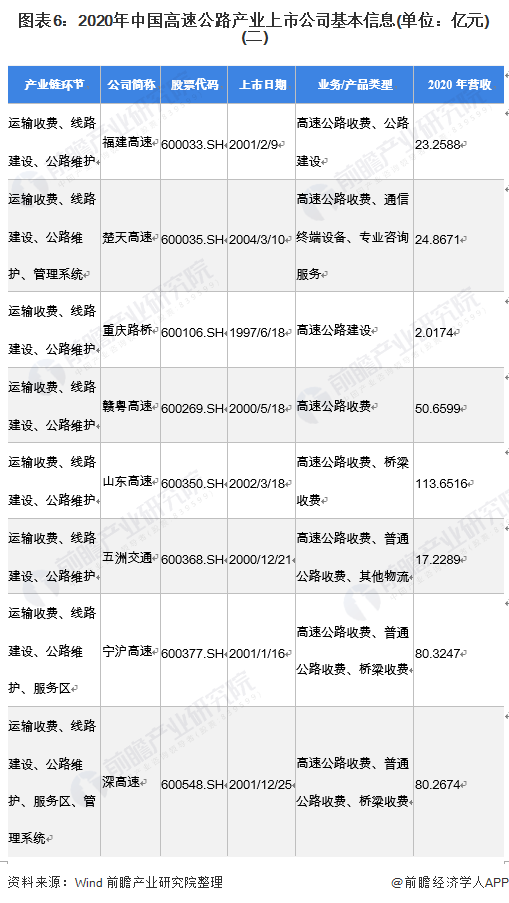

1、中國高速公路產業上市公司匯總

縱觀中國高速公路建設歷程,可將其劃分為五個發展階段。從1978年起步階段到全面規范和高質量發展階段,我國公路交通運輸歷經了從“瓶頸制約”到“總體緩解”,再到“基本適應”“適度超前”的發展歷程,公路規模總量已位居世界前列,其中高速公路里程已穩居世界第一位。

匯總目前中國高速公路產業鏈運營公司,中國高速公路運營公司包括具體包括:鹽田港(000088.SZ)、粵高速A(000429.SZ)、湖南投資(000548.SZ)、山西路橋(000755.SZ)、東莞控股(000828.SZ)、城發環境(000885.SZ)、海南高速(000886.SZ)、現代投資(000900.SZ)、招商公路(001965.SZ)、皖通高速(600012.SH)、中原高速(600020.SH)、福建高速(600033.SH)、楚天高速(600035.SH)、重慶路橋(600106.SH)、贛粵高速(600269.SH)、山東高(600350.SH)、五洲交通(600368.SH)、寧滬高速(600377.SH)、深高速(600548.SH)、四川成渝(601107.SH)龍江交通(601188.SH)、吉林高速(601518.SH)

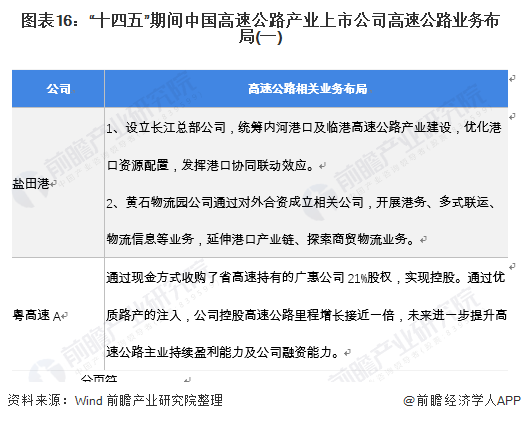

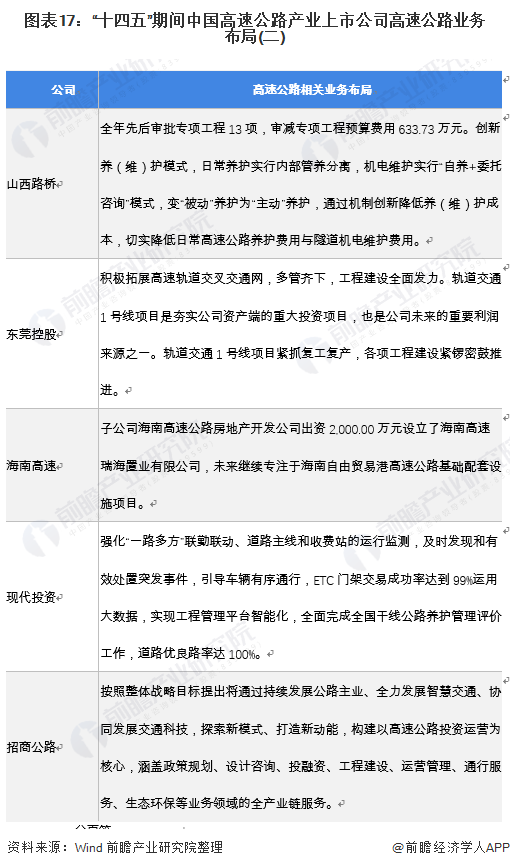

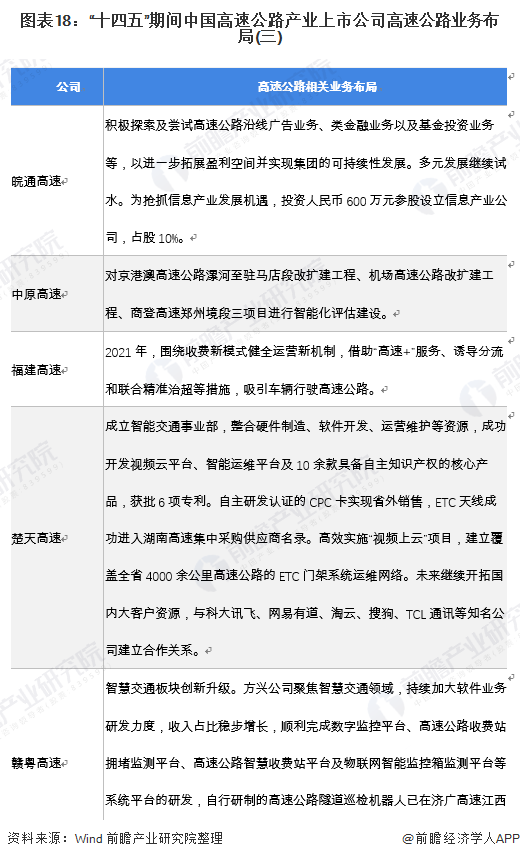

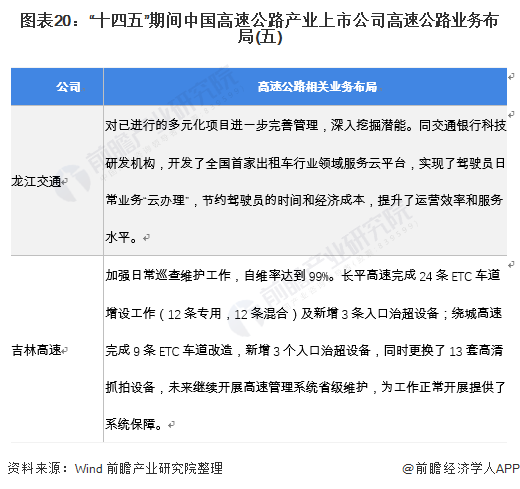

2、中國高速公路產業上市公司業務布局對比

分析各上市公司業務概況,可知中國高速公路行業上市公司業務布局呈現非常明顯的地域性,主要系中國地理環境差異、區域間經濟發展不平衡以及省際規劃步調不一等因素造成。

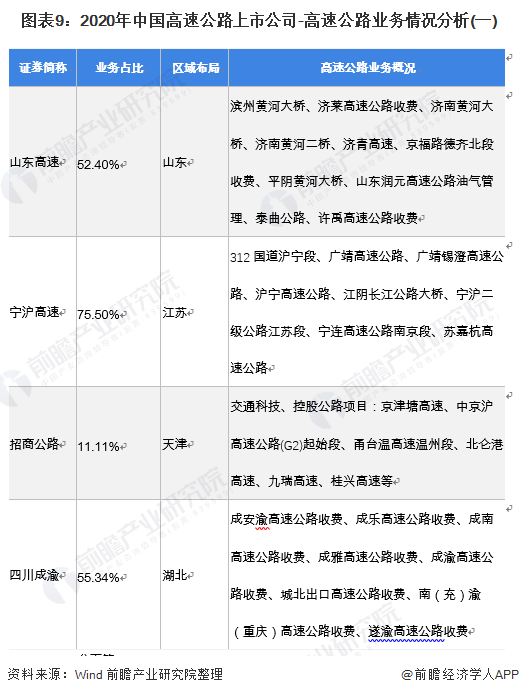

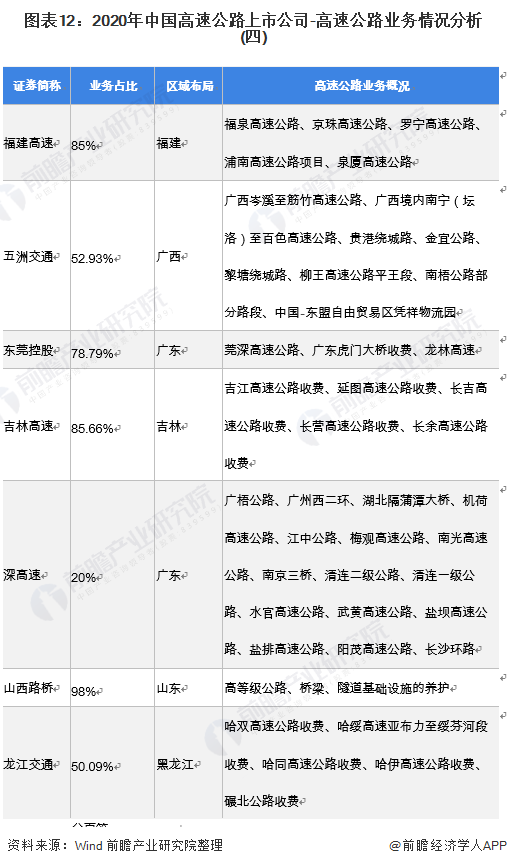

3、中國高速公路行業上市公司高速公路業務業績對比

2020年初,受新冠肺炎疫情影響,全國公路客、貨運量均大幅下降,疊加短期的收費公路免收通行費的政策,高速公司盈利能力同比有所下滑,整體市場缺乏活力。2021年國內疫情多點散發,全國公路客運及貨運量逐漸回升,高速公路行業仍呈現相對較強盈利能力和防守策略屬性,未來行業有望進一步恢復。

分析對比上市公司業務業績,2020年山東高速控股高速里程位列首位,達到1314.23公里,粵贛高速位列第二,達到800公里。

4、中國高速公路行業上市公司高速公路業務布局對比

2021年是“十四五”規劃的開局之年和全面建設社會主義現代化國家新征程開啟之年,交通強國建設提上日程,作為政策性較強的高速公路行業,各個上市公司陸續公布“十四五”期間相關高速公路業務規劃,整體表現為基于高速公路基礎建設產業向智能化高速公路運營方向發展,尋找新的利潤增長點。

以上數據參考前瞻產業研究院《中國高速公路行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高速公路行業發展軌跡及實踐經驗,對高速公路行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT