2021年中國瓦楞包裝產(chǎn)業(yè)上游瓦楞原紙市場供需現(xiàn)狀分析 需求缺口逐漸擴大

瓦楞包裝行業(yè)主要上市公司:目前國內(nèi)瓦楞包裝行業(yè)的上市公司主要有合興包裝(002228);裕同科技(002831);山鷹紙業(yè)(600567);美盈森(002303);勁嘉股份(002191);大勝達(603687)等。

本文核心數(shù)據(jù):產(chǎn)銷量;進出口量;需求缺口

瓦楞紙箱主要面向的食品飲料、家電、IT電子等行業(yè)消費升級趨勢明顯,下游龍頭客戶包裝需求升級的趨勢將促使中高端瓦楞紙箱市場規(guī)模持續(xù)增長。上游造紙企業(yè)生產(chǎn)的箱板瓦楞紙原紙作為原材料,在紙箱制造的產(chǎn)業(yè)鏈上,一級廠為原紙企業(yè),即那些受益于紙價大漲的企業(yè),二級廠為紙板廠,比如生產(chǎn)瓦楞紙、箱板紙的企業(yè),三級廠為紙箱廠。雖然目前國內(nèi)經(jīng)濟正面臨經(jīng)濟轉(zhuǎn)型帶來的增速放緩等問題,但經(jīng)濟驅(qū)動力正逐步由出口、投資主導(dǎo)轉(zhuǎn)向消費主導(dǎo),有利于瓦楞紙箱行業(yè)增長。

瓦楞原紙產(chǎn)銷量:逐步回升

箱板紙和瓦楞紙是造紙及紙制品行業(yè)的主要產(chǎn)品,占總量近五成。根據(jù)中國造紙協(xié)會的統(tǒng)計數(shù)據(jù),2016年之前我國瓦楞原紙產(chǎn)量產(chǎn)量及消費量供需平衡,2016年之后消費量需求快速超過產(chǎn)量。2020年,全國瓦楞原紙產(chǎn)量2390萬噸,消費量2776萬噸

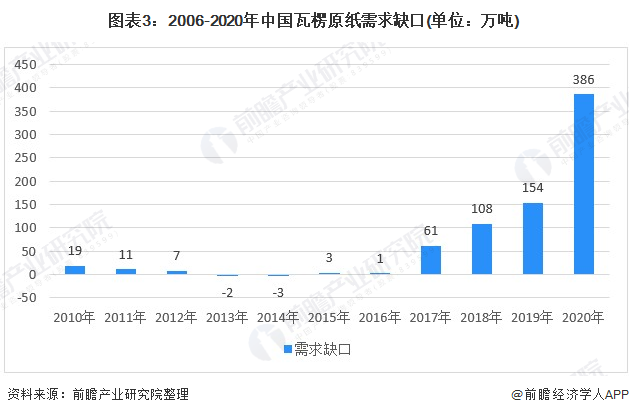

需求缺口加速擴大

雖然目前造紙行業(yè)供需基本平衡,但各細分市場發(fā)展尚不均衡,結(jié)構(gòu)性缺口尚存。互聯(lián)網(wǎng)的迅速發(fā)展為電子商務(wù)帶來了發(fā)展機遇,人們對網(wǎng)絡(luò)購物接受程度不斷提高,大量的快遞包裝需求給公司主要產(chǎn)品所在的箱板紙、瓦楞紙細分市場帶來了較大的發(fā)展空間,該細分市場需求旺盛,目前存在供需缺口。據(jù)中國造紙協(xié)會數(shù)據(jù)顯示,2020年我國瓦楞原紙存在缺口近386萬噸,近10年來,年均缺口達67.7萬噸。

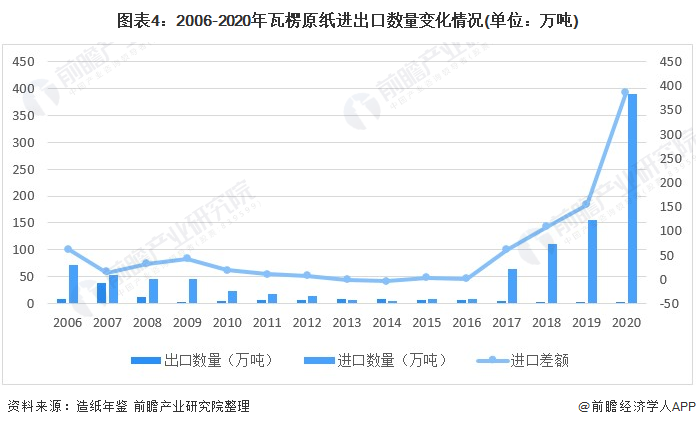

不僅國內(nèi)消費量,在進出口方面也表現(xiàn)明顯的需求擴展趨勢,2016年之前我國瓦楞原紙的進出口貿(mào)易差額相對均衡,2016年之后進口需求進一步加大,至2020年進口上升至389萬噸,進口需求缺口達386萬噸。

未來需求空間仍存

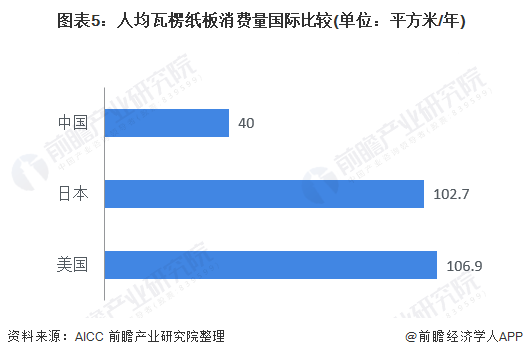

根據(jù)美國獨立瓦楞紙箱協(xié)會(AICC)的統(tǒng)計,我國人均瓦楞紙板消費量僅為40平方米/年,遠低于美國、日本等發(fā)達國家水平,未來仍存在較大的提升空間。也將進一步拉動瓦楞原紙的需求。

總的來說,目前我國除了少數(shù)高端產(chǎn)品、以及瓦楞紙箱制作的原材料需要進口外,瓦楞包裝行業(yè)供需基本平衡;也就是說,我國需要提高瓦楞紙箱的回收率,提高高端瓦楞紙箱產(chǎn)品的產(chǎn)量,以更好地面對未來瓦楞包裝消費量的升。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國瓦楞包裝行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了瓦楞包裝行業(yè)發(fā)展環(huán)境;國內(nèi)外瓦楞包裝行業(yè)的發(fā)展歷程、市場現(xiàn)狀;瓦楞包裝行業(yè)重點區(qū)域分析;瓦楞包裝行業(yè)的領(lǐng)先企業(yè)經(jīng)營情況;瓦楞包裝行業(yè)投資分析與前...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT