預見2021:《2021年中國高速公路行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

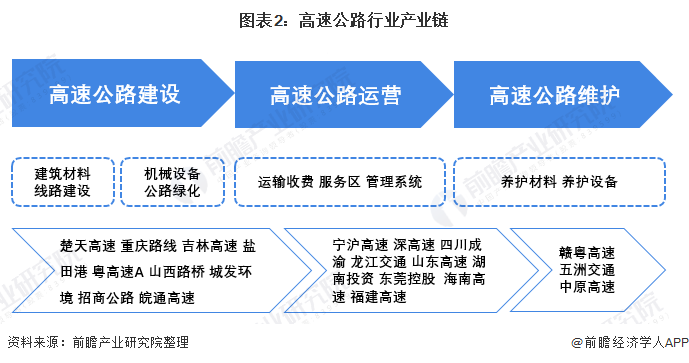

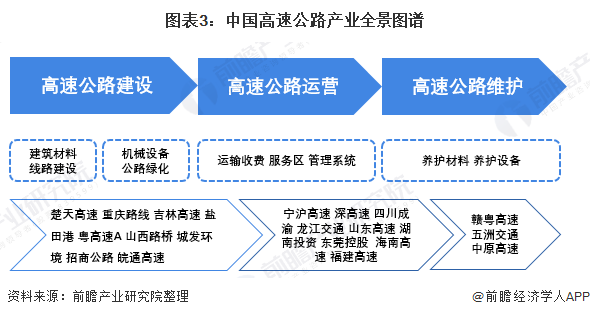

中國高速公路產業包括高速公路建設、高速公路運營、高速公路維護三大環節,中國高速公路公司多基于公路建設縱向布局,產業鏈跨度廣。且由于區域間經濟發展不平衡、省際政策等多方面因素形成兩級梯隊、地域壟斷競爭格局。文章匯總中國高速公路里程數據、企業數據、政策數據進行行業全方位分析對比。

高速公路行業主要上市公司:鹽田港(000088.SZ)、粵高速A(000429.SZ)、湖南投資(000548.SZ)、山西路橋(000755.SZ)、東莞控股(000828.SZ)、城發環境(000885.SZ)、海南高速(000886.SZ)、現代投資(000900.SZ)、招商公路(001965.SZ)、皖通高速(600012.SH)、中原高速(600020.SH)、福建高速(600033.SH)、楚天高速(600035.SH)、重慶路橋(600106.SH)、贛粵高速(600269.SH)、山東高(600350.SH)、五洲交通(600368.SH)、寧滬高速(600377.SH)、深高速(600548.SH)、四川成渝(601107.SH)龍江交通(601188.SH)、吉林高速(601518.SH)

本文核心數據:中國高速公路里程數據、區域分布數據、“十四五”期間政府規劃、業內企業業務規劃

行業概況

1、定義

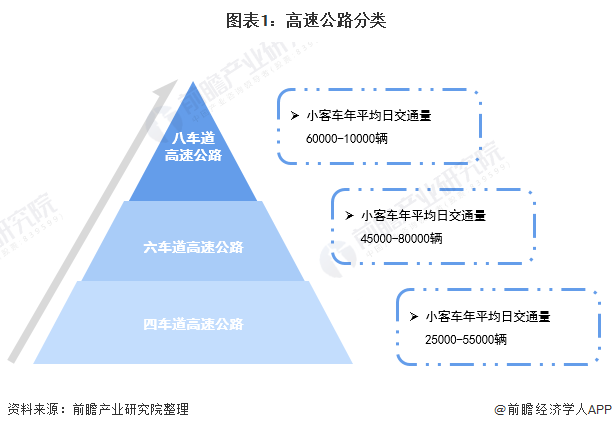

中國交通部《公路工程技術標準》規定,高速公路指“能適應年平均晝夜小客車交通量為25000輛以上、專供汽車分道高速行駛、并全部控制出入的公路”。各國盡管對高速公路的命名不同,但都是專指有4車道以上、兩向分隔行駛、完全控制出入口、全部采用立體交叉的公路。此外,有不少國家對部分控制出入口、非全部采用立體交叉的直達干線也稱為高速公路。

一般根據車道數量與各種汽車折合成小客車的年平均日交通量,可將高速公路分為四車道高速公路、六車道高速公路,

2、產業鏈剖析

中國高速公路產業包括公路建設、公路運營、公路維護三大環節。公路建設主要包括線路建設、建筑材料、機械設備、公路綠化;公路運營包括運輸收費、服務區、管理系統;公路維護包括養護設備、養護材料,中國高速公路公司多基于公路建設縱向布局,產業鏈跨度廣。

行業發展歷程:起步晚 發展快

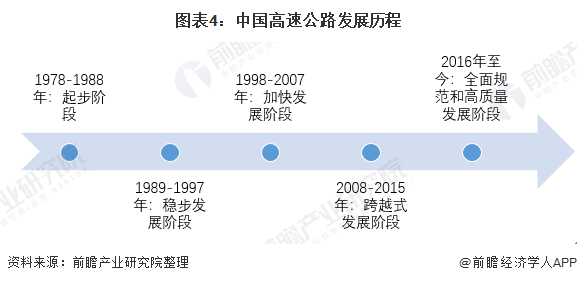

縱觀中國高速公路建設歷程,可將其劃分為五個發展階段。1988年到1988年底,我國內地高速公路總里程達到147公里,高速公路實現了零的突破,徹底結束了中國內地沒有高速公路的歷史;

1993年6月,“全國公路建設工作會議”在山東濟南召開,確定了我國公路建設將以高等級公路為重點實施戰略轉變,同時明確了2000年前我國公路建設的主要目標是:集中力量抓好高等級公路建設,行業進入穩步發展階段;

1998年,為應對東南亞金融危機對我國的不利影響,黨中央、國務院做出了“實施積極財政政策和較為寬松的貨幣政策、加快各項基礎設施建設”、擴大內需,穩定經濟增長的決策,公路建設成為重中之重,行業進入加快發展階段,實施招投標制度使中國的高速公路施工行業形成了完全開放的自由競爭市場;

2008年,為應對美國次貸危機對我國的不利影響,黨中央、國務院又一次做出擴大內需、促進經濟增長的重大決策部署,又一次為交通運輸業實現新的發展提供了機遇,行業進入跨越式發展階段。

經過改革開放以來四十余年的發展,我國公路交通運輸歷經了從“瓶頸制約”到“總體緩解”,再到“基本適應”“適度超前”的發展歷程,公路規模總量已位居世界前列,其中高速公路里程已穩居世界第一位,高速公路行業進入全面規范和高質量發展階段,基于國家交通網設施進行整體的優化建設成為當前的重點任務。本文將對國家層面、地方層面高速公路政策的重點內容及發展目標進行深度解讀。

行業政策背景:政策引導,整體行業優化發展

中國幅員遼闊,高速公路作為重要的基礎交通設施一直受到國家的重點關注與支持,根據我國國民經濟“八五”計劃至“十四五”規劃,國家對高速行業的支持政策經歷了從主干線建設到國道系統建設再到交通網優化建設的變化。

行業發展現狀

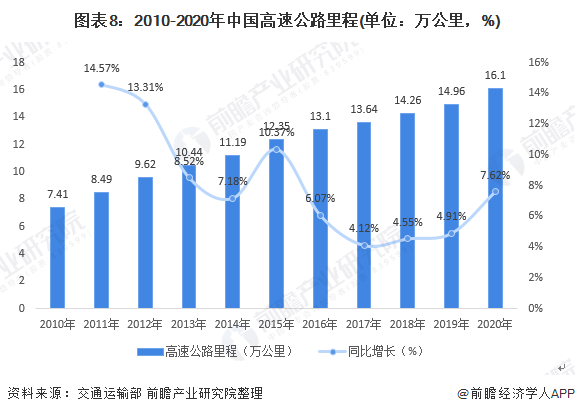

1、中國高速公路里程逐年增長,發展迅速

我國自20世紀80年代開始高速公路的修建以來,全國高速公路規模發展迅速,高速公路里程逐年上升,到2020年底,全國高速公路總里程達到16.1萬公里,同比增長7.62%。

2、高速公路區域布局與經濟發展程度呈正相關關系

分析各省市高速公路總里程情況,截至2020年末,我國高速里程超過5000公里的省、市、自治區共有18個,新增兩個,其中廣東省以10690公里的高速里程排名全國首位,云南省高速公路建設發展飛速,截至2020年末省內高速里程突破9000公里,排名全國第二;此外,上海與西藏為我國僅有的2個高速里程尚未突破1000公里的地區,其中西藏地區高速里程僅688公里,排名末位。

注:目前國家暫未統一發布全國各地區高速公路建設情況,表中數據為根據各省市分別發布的數據匯總而來,故各省份數據匯總合計情況與國家交通運輸部發布的全國總數存在細微差異。

分析各省市高速公路密度情況,2020年全國31個省市區的高速公路通車密度最大的是上海、天津和北京,這其中上海和天津的通車里程都在每百平方公里10公里以上,和全國其他地方的差異較大。排名第四的廣東省,通車里程達到了每平方公里5公里,位居全國各個省份和自治區之首;而廣東之后排名第五至第七的分別是江蘇浙江和山東,高速公路通車密度都在每平方公里4公里多。而全國高速公路通車密度最低的三個省市區分別是青海、新疆和西藏,其中西藏通車里程每平方公里僅0.056公里,新疆和青海的通車里程也在每平方公里0.6公里以下。

注:目前國家暫未統一發布全國各地區高速公路建設情況,表中數據為根據各省市分別發布的高速公路里程數據與省市面積匯總測算而來,故各省份數據匯總合計情況與國家交通運輸部發布的全國總數存在細微差異。

行業競爭格局

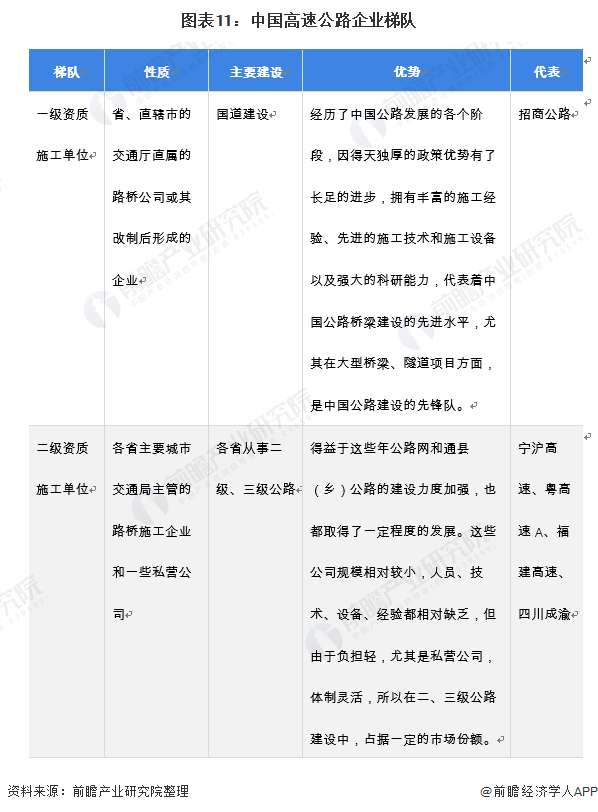

1、中國高速公路行業競爭梯隊

自20世紀90年代中期實施招投標制度以來,中國的高速公路施工行業形成了完全開放的自由競爭市場,大量的鐵路施工企業、民營企業躋身公路施工市場,打破了公路行業條塊分割、國有公路施工企業一統天下的格局。

由于中國公路施工按照公路等級嚴格要求施工單位的資質等級,目前中國高速公路行業主要分有兩級梯隊,一級梯隊前身大多直屬交通部、交通廳的大型國有企業,由于歷史形成的政府交通主管部門與下屬施工單位的"直接隸屬關系"和事業單位企業化管理的運行機制,使這些企業競爭意識不強,在市場中缺乏生機;二級梯隊體制較為靈活,但存在產能過剩問題,據中國公路網數據,省級公路專業施工隊伍閑置力量近五年仍達到1/3。

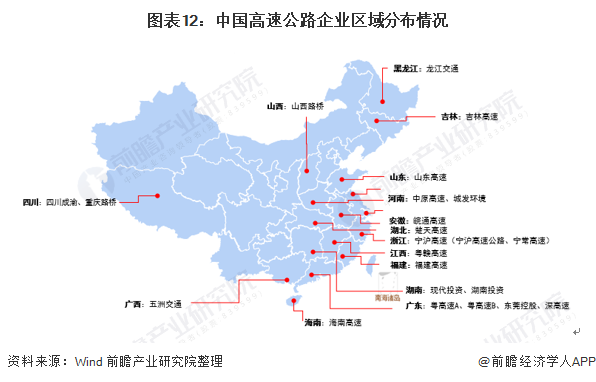

2、中國高速公路行業區域競爭格局

由于中國地理環境以及區域間經濟發展不平衡等原因,行業整體布局密集情況與區域經濟發展進程呈正相關關系;同時,由于省際規劃等因素,高速公路企業長期以來存在地域壁壘。

根據wind高速公路行業板塊成分股地址進行匯總分類得出中國高速公路企業區域分布情況如下,東部經濟發達地區的地域性領先高速公路企業較中西部區域分布更為密集,如廣東省內共有粵高速A、粵高速B、東莞控股、深高速4家高速公路上市公司,是目前地方性高速公路行業上市企業數量最多的省份。

行業發展前景及趨勢預測

1、中國高速公路里程未來繼續保持增長態勢

2021年3月6日,十三屆全國人大四次會議各代表團以全體會議和小組會議形式,審查國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要(草案)。提出實施京滬、京港澳、長深、滬昆、連霍等國家高速公路主線擁擠路段擴容改造,加快建設國家高速公路主線并行線、聯絡線,推進京雄等雄安新區高速公路建設。新改建高速公路里程2.5萬公里。

同年6月發展改革委基礎司、交通運輸部綜合規劃司聯合組織召開《“十四五”現代綜合交通運輸體系發展規劃》編制工作起草小組會議,對《規劃》文本進行修改完善。根據專家聽證會發布消息“十四五”時期仍將以西部地區為重點,尤其是鄉村振興重點幫扶縣,進一步加大項目、資金的支持力度,加快補齊發展短板,加快推進鐵路規劃建設,加快國家高速公路待貫通路段、普通國道低等級路段等建設,加密西部地區機場,大力實施川藏鐵路、西部陸海新通道、出疆入藏等綜合運輸大通道建設

基于2020年后國內高速公路路網建設布局逐步完善的結論,前瞻預測“十四五”時期增長率會有所下降,初步以3.0%年均復合增長率測算,到2026年,中國高速公路里程預計將達到20萬公里。

2、業內企業智能化運營發展 行業地域壁壘有望打破

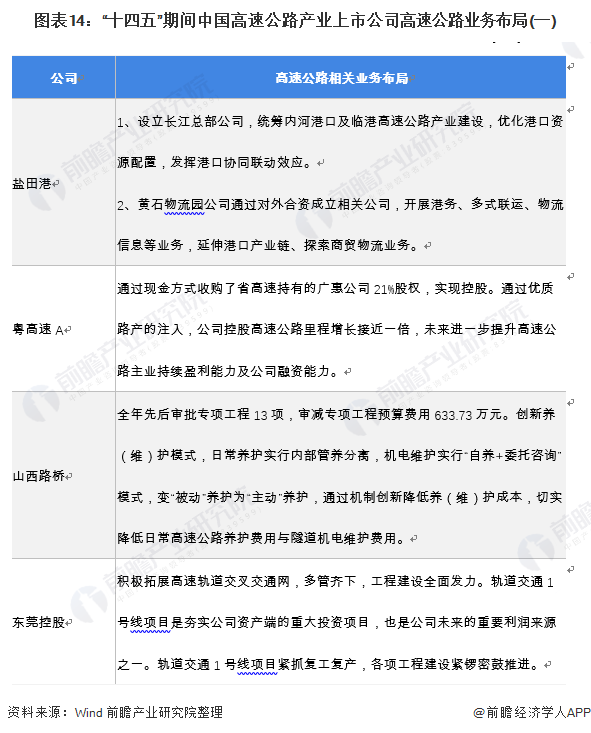

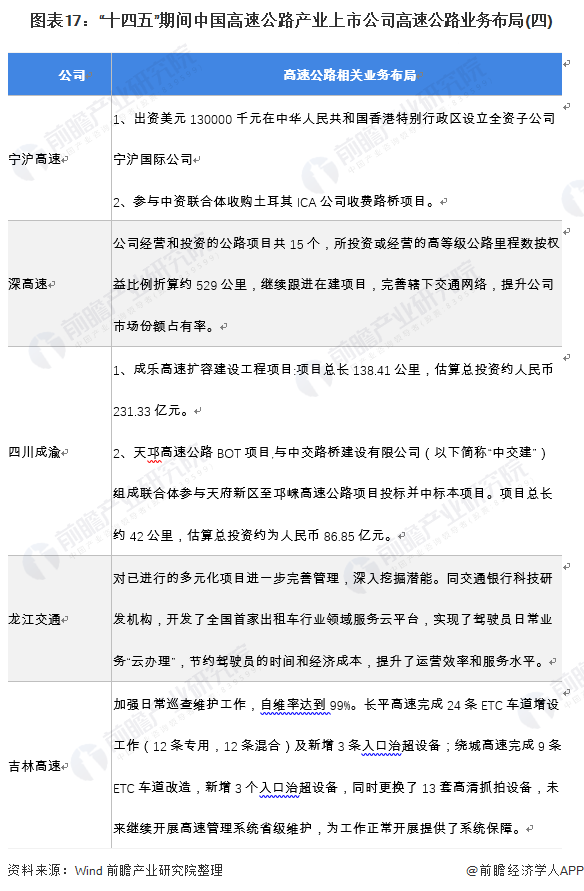

2021年是“十四五”規劃的開局之年和全面建設社會主義現代化國家新征程開啟之年,交通強國建設提上日程,作為政策性較強的高速公路行業,各個上市公司陸續公布“十四五”期間相關高速公路業務規劃,整體表現為基于高速公路基礎建設產業向智能化高速公路運營方向發展,尋找新的利潤增長點。

同時,由于業內企業地域壁壘明顯,多根據其所在地方省份進行相應的高速公路業務布局,而隨著省內路網的不斷完善,省內市場份額的天花板效應逐步顯現,為了實現企業的可持續發展,高速公路企業紛紛選擇“走出去”的策略,參與到其他省份的高速公路建設和運營養護中,比如招商公路開展高速公路運營集成系統業務等,行業長期以來的地域壁壘有望打破。

以上數據參考前瞻產業研究院《中國高速公路行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高速公路行業發展軌跡及實踐經驗,對高速公路行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT