2021年中國收費高速公路市場現狀及發展趨勢分析 收費公路債務化解方案持續出臺中

受高速公路社會服務屬性影響,中國收費高速公路市場政府主導性強。隨著中國社會經濟發展,作為基建事業的收費高速公路建設投資也在穩步增長,同時債務負擔加重等發展掣肘也陸續顯現,針對相關問題的解決方案也正在陸續出臺。

中國交通部《公路工程技術標準》規定,高速公路指“能適應年平均晝夜小客車交通量為25000輛以上、專供汽車分道高速行駛、并全部控制出入的公路”。各國盡管對高速公路的命名不同,但都是專指有4車道以上、兩向分隔行駛、完全控制出入口、全部采用立體交叉的公路。此外,有不少國家對部分控制出入口、非全部采用立體交叉的直達干線也稱為高速公路。按照是否收取通行費可將高速公路劃分為收費高速公路與非收費高速公路。

2020年初,受新冠肺炎疫情影響,全國公路客、貨運量均大幅下降,疊加短期的收費公路免收通行費的政策,高速企業盈利能力同比有所下滑。由于目前國內疫情多點散發,中國收費高速公路市場形式仍不容樂觀,同時2021年收費公路行業到期債務規模較大,面臨較大融資需求。針對當前中國收費高速公路行業整體債務負擔重的問題,多個省份已經出臺或正在籌劃收費公路債務化解方案,部分省份的債務化解措施已經落地。

高速公路行業主要上市公司:楚天高速(600035.SH)、粵高速A(000429.SZ)、寧滬高速(600377.SH)、皖通高速(600012.SH)、福建高速(600033.SH)、山東高速(600350.SH)、深高速(600548.SH)、現代投資(000900.SZ)、四川成渝(601107.SH)、龍江交通(601188.SH)、贛粵高速(600269.SH)、中原高速(600020.SH)

本文核心數據:中國收費高速公路結構數據、固定資產投資數據、債務數據,各省級高速集團債務化解舉措情況

1、 中國收費高速公路主要經營模式分析

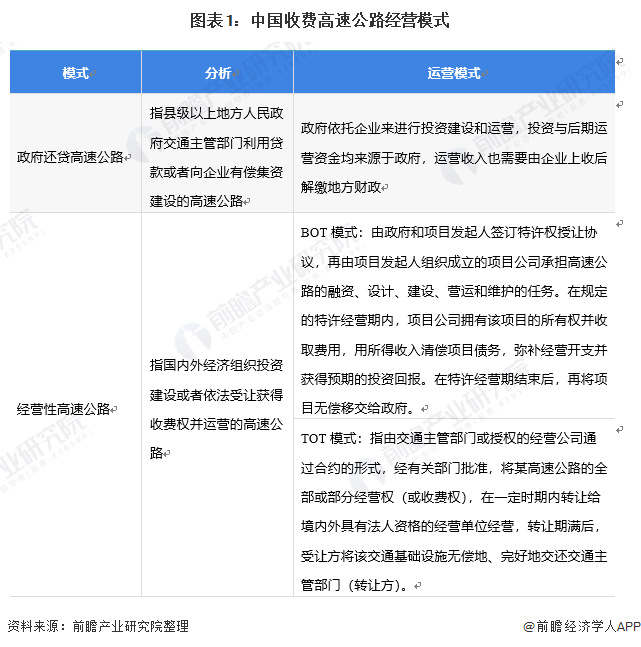

我國的收費高速公路主要有兩種模式:政府還貸高速公路和經營性高速公路。政府還貸高速公路是指縣級以上地方人民政府交通主管部門利用貸款或者向企業有償集資建設的高速公路,該種模式下,政府只是依托企業來進行投資建設和運營,投資與后期運營資金均來源于政府,運營收入也需要由企業上收后解繳地方財政。經營性高速公路是指國內外經濟組織投資建設或者依法受讓獲得收費權并運營的高速公路,主要采用BOT或TOT模式。

2、 政府是中國收費高速公路運營主力

2015-2019年我國政府還貸高速公路里程均高于經營性高速公路里程。截止2019年末,我國政府還貸高速公路里程為7.44萬公里,在全國收費高速公路里程中占比52%;經營性高速公路里程6.84萬公里,占比約48%。根據近五年變化趨勢建立指數模型,前瞻估計2020年收費高速公路結構仍將保持穩定,政府還貸高速公路與經營性高速公路各占比52%、48%。表明當前中國收費高速公路市場政府主導性強。

3、 全國收費高速公路建設投資穩健上升

截止到2019年末,全國高速公路累計建設投資總額達到88238.9億元,比2018年增加6169.4億元。其中,經營性收費高速公路累計建設投資達到42374.2億元,占比48.0%;還貸性收費高速公路投資達到45864.7億元,占全部收費公路投資的52.0%。根據近五年發展趨勢與2020年疫情沖擊外生沖擊,前瞻預測2020年收費高速公路累計建設投資將達到94300億元。

截止到2019年末,全國高速公路累計建設投資總額達到88238.9億元,比2018年增加6169.4億元。其中,經營性收費高速公路累計建設投資達到42374.2億元,占比48.0%;還貸性收費高速公路投資達到45864.7億元,占全部收費公路投資的52.0%。根據近五年發展趨勢與2020年疫情沖擊外生沖擊,前瞻估計2020年收費高速公路累計建設投資將達到94300億元。

4、 全國收費高速公路行業整體債務負擔較重

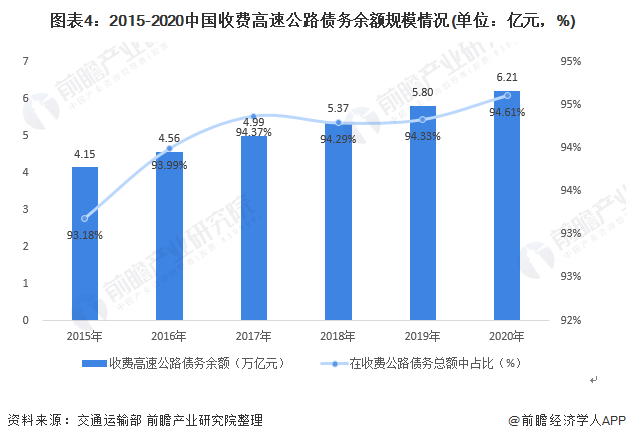

從資產負債看,收費公路行業負債規模較高。2015-2019年我國收費高速公路債務余額逐年增加,在收費公路債務總額中占比一直處于較高水平。根據《2019年全國收費公路統計公報》,截至2019年末我國收費高速公路債務余額為5.84萬億元,在收費公路債務總額中占比高達94.3%。根據近年債務規模發展趨勢,前瞻預測2020年中國收費高速公路債務余額將繼續小幅增長,達到6.21萬億元,占債務總額94.61%。

5、 多地收費高速公路債務化解方案陸續出臺

為緩解收費公路企業債務負擔過重、償債壓力過大等問題,省級高速集團采取了債務重組策略。多個省份已經出臺或正在籌劃收費公路債務化解方案,部分省份的債務化解措施已經落地。據中國公路網統計的公開數額省份,債務重組規模已達7255億,其中山西2337億、甘肅1673億、貴州1354億、湖北1200億、吉林691億。

綜合來看,債務置換的主體為當地省級交投公司,參與置換較多的則是國家開發銀行。主要方式為,銀團提供長達25-30年的貸款,將交投公司原債務置換、展期或重組,進而拉長債務期限、降低企業債務負擔。而置換集中于交通領域的原因在于其債務形成的資產具有現金流,一方面符合監管規定,另一方面該類資產相對優質。

綜上所述,為應對不斷增加的債務壓力,收費公路行業采取債務重組作為化債方式,一定程度上降低收費公路企業整體短期債務壓力,預計未來1-2年內,債務重組將成為高速企業化解短期債務壓力的重要舉措,并推廣至更多省份。

以上數據參考前瞻產業研究院《中國高速公路行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高速公路行業發展軌跡及實踐經驗,對高速公路行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT