2021年中國紙漿制造市場供需現狀與市場規模分析 產銷量增長但市場規模卻下滑

2020年受到國內防疫紙張、生活用紙需求增長以及限塑令”、“禁塑令”等政策的影響,全國紙漿產量及消費量增長。但是,受到紙漿價格下滑的影響,國內紙漿市場規模有所下滑。

行業主要上市公司:山鷹紙業(600567)、晨鳴紙業(000488)、冠豪高新(600433)、宜賓紙業(600793)、岳陽林紙(600963)、華泰股份(600308)、太陽紙業(002078)

本文核心數據:紙漿產量、消費量、產品結構、市場規模

2020年中國紙漿產量與消費量增長

2010-2019年,全國紙漿產量波動變化,其中2018年產量大幅下滑,為7201萬噸,同比下滑9.41%,其主要原因是國內原生漿產量下滑,同時受廢紙進口環保許可和進口檢驗標準約束,使得廢紙進口量驟減,原料趨緊,進而促使國內回收廢紙價格持續高位,2018年廢紙回收量并不樂觀,廢紙漿產量也受到影響,因此全國紙漿整體產量也受到影響。2019年,受政策和市場因素影響,我國紙漿產量有所回暖,全國紙漿產量為7207萬噸,同比增長0.08%。

2020年國內疫情爆發,第一季度我國大多數紙漿廠商停工停產,紙漿供給受阻,但疫情爆發的同時也使得防疫紙張、生活用紙需求上升,對上游紙漿需求增長,并且伴隨著國內疫情得到有效控制,紙漿生產恢復。

根據隆眾資訊數據顯示,全國木漿和非木漿產量2020年同比增長4.04%。結合國內“廢紙零進口”政策推出使得國內廢紙漿需求增長保守估計,2020年我國紙漿產量約為7531萬噸。

在消費量方面,2010-2019年,我國紙漿消費量波動變化,其中2018年消費量大幅下滑主要受到供給端減少及產品價格上升的影響。2019年,全國紙漿消費量為9609萬噸,同比增長2.36%。2020年疫情爆發使得國內防疫紙張、生活用紙等需求增長,同時“限塑令”、“禁塑令”等政策拉動了市場對紙張的需求,因此對上游紙漿需求增長,初步估算2020年消費量約為10077萬噸。

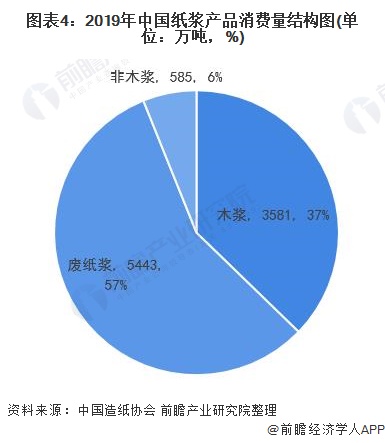

產品供需以廢紙漿為主

在產品結構上,目前我國主要生產廢紙漿,2019年全國廢紙漿產量為5351萬噸,占全國紙漿生產的74%左右;木漿和非木漿產量分別為1268萬噸和588萬噸,占比分別為18%和8%。

也正因如此,我國紙漿消費也以廢紙漿為主。2019年全國廢紙漿消費量為5443萬噸,占全國紙漿消費量的一半以上。

2020年行業市場規模受價格影響有所下滑

2018-2020年,我國紙漿消費量持續增長,但是中國紙漿制造行業市場規模有所下滑,其主要原因是進口紙漿價格有所下滑,其中木漿的進口價格由2018年的1.22萬元/噸下降至2020年的0.35萬元/噸。2020年,我國紙漿制造行業市場規模約為4379億元。

測算邏輯:1)中國紙漿市場規模=國產紙漿總消費量+國際紙漿總消費量;

2)國產紙漿總消費量=國產消費量*產品單價;國際紙漿總消費量=國際消費量*國際產品單價;

3)數據來源說明:國產產品單價和進口產品單價:采用海關總署統計的紙漿產品出口和進口單價;國產消費量和國際消費量:采用的是中國造紙協會發布的數據。

以上數據來源于前瞻產業研究院《中國紙漿制造行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紙漿制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紙漿制造行業發展軌跡及實踐經驗,對紙漿制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT