2021年中國證券經紀行業市場現狀及競爭格局分析 證券經紀業務收入占比重新上漲

證券經紀業務就是代理買賣有價證券的行為,它是證券公司最基本的一項業務。市場方面,我國證券經紀業務市場情況與我國金融市場運營情況息息相關,經歷了高峰和低谷;競爭方面,我國證券經紀行業競爭激烈,市場集中度較低。

證券行業相關公司:中信證券(600030)、海通證券(600837)、國泰君安(601211)、華泰證券(601688)、廣發證券(000776)、招商證券(600999)、中金公司(601995)、中信建投(601066)等

本文核心數據:券商經紀業務傭金率、券商經紀業務凈收入、券商經紀業務占比等

證券經紀行業發展歷程

從我國證券經紀業務發展來看,自2002年浮動傭金制推出以來,伴隨著資本市場的不斷完善、業務模式的不斷豐富以及科技水平的不斷進步,我國券商經歷了三次降傭潮:

(1)傭金自由化帶來第一輪降傭潮:在我國證券市場起步階段曾采用過3.5‰的固定傭金比例。2002年證監會宣布采取浮動傭金制度,傭金率由3.5‰降至1.5‰,2002-2004年多家券商因為市場交易低迷、傭金率下降和業務違規被證監會處罰甚至破產。

(2)網點和人力的競爭帶來第二輪降傭潮:2007-2012年我國券商營業部數量由3051家升至5220家。但“網點擴張”模式在這一期間遭到了重大挫折,市場交易量持續低迷且傭金率快速下降形成“量價雙殺”。

(3)“信用交易+互聯網+一人多戶”帶來第三輪降傭潮:2012年證券業協會召開創新大會,券商增加了信用交易業務這一新的收入來源,提升了獲客能力,且輕型營業部出現及開戶效率提升降低了營業成本。而“一人多戶”政策強化了券商對同行存量客戶的爭奪,經紀業務傭金率進一步降低。

2020年,中國證券行業傭金率約為0.0263%,傭金率穩步下降,促使券商加快財富管理轉型及金融科技投入。

經紀市場伴隨著金融市場行情變化

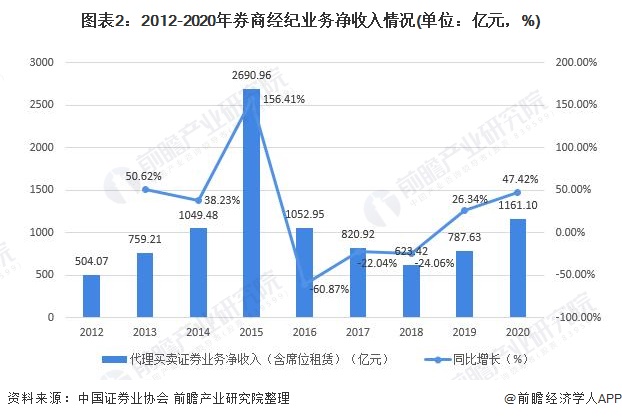

從證券經紀業務市場規模來看,券商經紀業務收入與市場行情高度相關,但交易量和傭金率下滑導致經紀業務收入大幅下降。2014年下半年至2015年上半年的牛市中,代理買賣證券業務凈收入(含席位租賃)高達2690.96億元,而伴隨著交易量的萎縮和行業傭金率的下滑,2016年起,代理買賣證券業務凈收入(含席位租賃)不斷下滑。

2019年開始回升,同比增長26.34%,2020年,隨著市場回暖,全國代理買賣證券業務凈收入(含席位租賃)達到1161.10億元,同比增長47.42%。

經紀業務營收比利較低

從證券經紀業務在證券行業總收入的占比情況來看,我國證券經紀業務的比例已經不及2015年以前時間,2020年我國券商經紀業務在證券總營收中的占比約為25.89%,較2019年比例略有增長,增長了4.04個百分比。

中信證券穩坐證券經紀業龍頭

從我國證券經紀行業競爭格局來看,在證券經紀業務營收排名方面,中信證券、中金公司、國信證券的經紀業務穩坐券商頭部,而其余券商的證券經紀業務競爭則較為激烈。2020年,中信證券證券經紀業務營收19.65億元,同比增長145%,位列券商首位;中金公司證券經紀業務營收7.76億元、國信證券證券經紀業務營收7.08億元分別位列二三位。

證券經紀行業集中度底,競爭激烈

從行業集中度來看,2020年中國證券經紀行業相較于2019年有一定程度的提高,但總體來說,中國證券經紀行業的集中度較低,說明行業的競爭程度較高。2020年我國證券經紀行業CR5約為3.25%,CR10約為6.13%。

更多數據參考前瞻產業研究院《中國證券行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告根據證券行業的發展軌跡及多年的實踐經驗,對證券行業未來的發展趨勢做出審慎分析與預測。是證券經營機構、監管單位、證券服務機構、投資企業準確了解證券經營機構當...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT