2021年中國復合肥市場供需現狀與進出口情況分析 市場銷售單價飛漲【組圖】

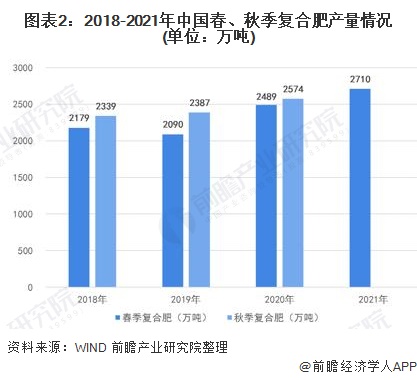

2021年春季肥產量達到2710萬噸,同比增長8.9%,主要是受全國農作物播種面積增長的影響,復合肥產量大幅上升。另外,受原材料價格上漲等因素的影響,2020年1-4月復合肥市場價格持續上漲,到2021年4月,復合肥(45%硫基)市場價達到2360元/噸,復合肥(45%氯基)市場價達到2050元/噸,創近一年市場新高。

肥料生產行業主要上市企業:目前國內肥料生產行業主要上市企業有新洋豐(000902.SZ)、史丹利(002588.SZ)、芭田股份(002170.SZ)、華昌化工(002274.SZ)、富邦股份(300387.SZ)等

本文核心數據:復合肥產量、進口配額、市場單價

復合肥產需進一步增長

復合肥是農業生產領域中常用的肥料,由氮、磷、鉀三種營養元素由物理或化學方法制成。復合肥具有養分含量高、副成分少、結構均勻、節省儲運費用和包裝材料等特點。

復合肥下游廣泛用于大田作物和經濟作物,復合肥行業的景氣程度與種植業景氣密切相關。2020年全國農作物總播種面積達到16748.7萬公頃,同比增長0.9%。農作物播種面積增長也帶動國內復合肥需求進一步提升。

在產量供給方面,2020年全國復合肥產量大幅上升,其中春肥季同比增長19.08%,達到2489萬噸;秋肥季同比增長7.85%,達到2574萬噸。主要是由于市場需求帶動企業產量均有提升。2021年春季肥產量進一步增長至2710萬噸。

注:春季肥產量是指前一年11月至當年4月產量,秋季肥產量是指5-10月份產量。

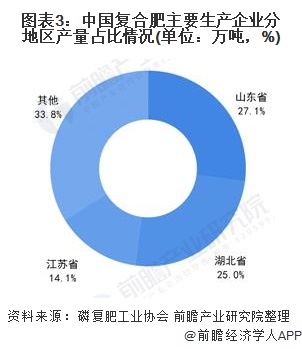

山東省產量占比最高

我國復合肥料生產主要集中在山東、湖北、江蘇、貴州、四川、安徽等磷資源豐富或鄰近消費市場的省份。2019年中國磷復肥工業協會統計89家大中型復合肥料企業,其復合肥產量合計3376.7萬t,約占全國復合肥產量的60%,其中山東省復合肥產量占全國復合肥總產量的27.1%,湖北省和江蘇省分別占25.0%和14.1%。

復合肥進口配額345萬噸

由于化肥是涉農產品,政府的相關政策對行業出口的影響較大。在進口市場方面,2020年10月,根據《中華人民共和國貨物進出口管理條例》、《化肥進口關稅配額管理暫行辦法》,商務部制定了《2021年化肥進口關稅配額總量、分配原則及相關程序》,規定了2021年我國化肥進口關稅配額總量為1365萬噸。其中,復合肥345萬噸,尿素330萬噸,磷酸二銨690萬噸。

在出口市場方面,2020年11月7日商務部、海關總署發布的《關于調整加工貿易禁止類商品目錄的公告》,將加工貿易禁止類目錄中符合國家產業政策、不屬于高耗能/高污染的產品以及具有較高技術含量的199個產品剔除。其中,涉及化肥類貨物共30個商品編碼,24種化肥恢復為允許加工貿易方式進出口,6種含有硝酸銨成分的化肥恢復為允許加工貿易方式出口(仍禁止加工貿易方式進口)。政策層面對化肥出口市場管制稍有緩解,預計我國復合肥出口市場將有所增長。

復合肥市場單價飛速上漲

2020年,國內復合肥市場行情波動變化,呈“N”走勢。其中年內高點在4月份,低點在10月份,累計波動幅度在250元/噸左右。

2021年,受原材料價格上漲等因素的影響,1-4月復合肥市場價格持續上漲,到2021年4月,復合肥(45%硫基)市場價達到2360元/噸,復合肥(45%氯基)市場價達到2050元/噸,創近一年市場新高。目前暫未進入銷肥旺季,預計伴隨著秋肥季的來臨,復合肥價格有望快速進入新一輪上行區間。

以上數據及分析來源參考前瞻產業研究院發布的《中國復合肥行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對復合肥料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來復合肥料行業發展軌跡及實踐經驗,對復合肥料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT