2021年中國債券市場發行現狀及發展前景分析 全年債券發行總量再創新高【組圖】

債券發行是證券發行的重要形式之一,是以債券形式籌措資金的行為。伴隨著改革的需要,中國債券市場逐漸發展,2020年我國擁有4600余家債券發行人,全年證券發行量再次創造近十年最高值,政府債券全年發行利率呈現先降后增趨勢,預計未來我國債券發行規模將伴隨著國家發展而繼續增長。

債券發行主體現狀

債券發行市場根據發行主體的不同,債券類型可以分為:國債(政府債券)、金融證券、企業(公司)債券,其發行主體如下:

(1)政府債券這種類型的債券主要以政府的信用做擔保,不需要抵押擔保,信用等級是最高的,有分為中央政府債券和地方政府債券兩種不同的主體發行單位。

(2)金融債券:這種類型的的債券發行的主體是銀行和非銀行的金融機構。

(3)企業債券:企業(公司)債券發行主體是企業(公司),一般都是為了經營需要而籌集的資金,一般情況,發行主體的公司必須參與信譽評級,只有達到一定的評級才可以進行發行債券。

截止2020年12月,我國在滬深交易所發行人數量為4686家,其中上海證券交易所的債券發行人數量有3689家,深圳證券交易所的債券發行人有997家。

債券發行數量規模

中國人民銀行公布的金融市場運行情況顯示,2014-2020年我國債券發行總量呈上升趨勢,到2019年增速逐漸下降,但在2020年上半年經濟萎靡時發行量增速反彈。隨著經濟的快速恢復,債券市場2020年債券發行量同比去年同時期已經增加許多。

這有經濟發展,債券市場體量擴張的因素。也有2020年5月之前,利率快速下行導致企業集中發債的原因。據中央人民銀行統計數據,2020年全年我國共發行各類債券56.94萬億元人民幣,同比增長約26%。

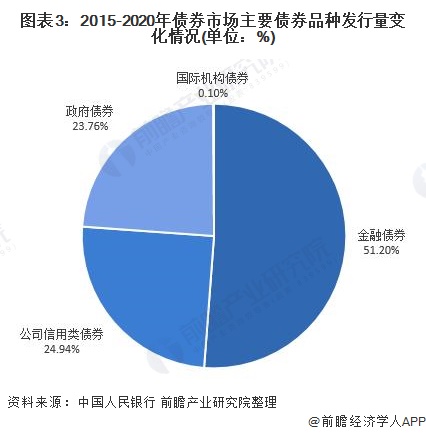

從我國2020年債券發行的結構來看,所有債券品種中,金融債券的發行量占比最大,2020全年共發行了29.15萬億元,占比約為51.20%;其次是公司信用類債券,2020年全年共發行了14.20萬億元,占比為24.94%;再者是政府債券,2020年共發行13.53萬億元,占比約為23.76%;國際機構債券的發行量占比最少,為554億元,占比僅為0.10%。

債券發行利率情況

政府債券的發行利率能一定程度反映出我國的金融市場利率水平。以10年期國債為參考,2019年后半年,10年期國債發行利率趨降,2019年末發行利率在3.1%左右,2020年1月-4月,發行利率繼續下降,到5月-11月才出現持續回升,2020年末上行至19年同期水平,2020年11月18日發行10年期國定利率國債發行利率約為3.27%。

地方債發行利率與國債利率走勢基本一致。2020年1-4月,地方債發行成本跟隨債市利率下行,2020年5-12月隨市反彈,發行成本整體高于同期限國債利率22-30bp左右,年末發行成本相較于市場利率偏高。2020年12月我國地方債發行平均利率為3.46%。

債券發行前景預測

近年來我國債券市場迅猛發展,債券發行規模已經跨入全球前列,中國已成為世界第三大債券市場,但與發達市場相比,未來潛力還比較大。根據當今經濟形勢,中國債券發行量將會在2021年繼續保持增加趨勢。

未來,總體融資狀況仍將對非金融企業有利,盡管平均收益率已從第二季度的低點回升,但還有很大的潛在再融資渠道。綜上,預計2021-2026年間我國將發行債券總共約466萬億人民幣。

以上數據來源于前瞻產業研究院《中國債券行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章對債券行業的概念進行了界定并對行業發展環境進行了剖析;第2章對全球債券行業的發展進行研究分析;第3章對中國債券行業的發展狀況和市場痛點進行了分析;第4...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT