2021年中國養老產業供需現狀與發展前景分析 2022年市場規模或突破10萬億【組圖】

隨著人們生活水平的提高,老年群體消費需求的變化,老年市場越來越大,但是養老市場卻呈現供應不足狀態。當前養老模式結構距離國務院提出的“9073”模式結構尚有差距,機構養老數量及質量尚待發展,供應不足使得大量外資企業進軍中國養老服務市場。

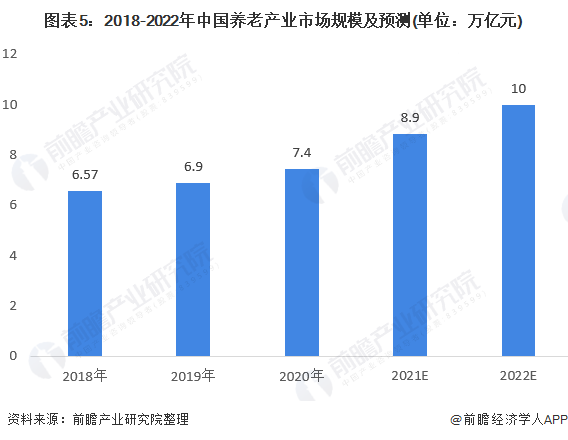

需求方面,我國人均預期壽命提高、老齡化發展速度加快、老年人消費能力上升推動養老服務需求快速增長,巨大的養老需求為養老市場帶來了寬闊的市場前景,預計2022年養老市場規模或將突破10萬億。

養老市場供應不足

據國家統計局2020年2月頒布的《養老產業統計分類(2020)》定義,養老產業,是以保障和改善老年人生活、健康、安全以及參與社會發展,實現老有所養、老有所醫、老有所為、老有所學、老有所樂、老有所安等為目的,為社會公眾提供各種養老及相關產品(貨物和服務)的生產活動集合,包括專門為養老或老年人提供產品的活動,以及適合老年人的養老用品和相關產品制造活動。

隨著人們生活水平的提高,老年群體消費需求的變化,老年市場越來越大,但是企業供給卻不能滿足市場的需求。我國推行的養老模式主要為“9073”模式,即90%的老年人由家庭自我照顧,7%享受社區居家養老服務,3%享受機構養老服務。

目前我國的養老模式結構為居家養老占市場份額96%,社區養老占3%,機構養老占1%,距離國務院提出的“9073”模式結構尚有差距。

2016-2020年,全國養老服務機構數量雖然由2.8萬個增長至3.8萬個,但是相對于龐大的市場需求來說還有上漲空間。另外,目前養老市場兩極分化,一種是高端養老地產項目不符合多數人群需要,另一端是當前大部分的養老機構交通不便,服務質量不高,不符合對中檔養老機構的需求。

因此面對消費升級的變化和健康需求的轉型,更需要多樣化、專業化、針對性的市場開發,機構養老數量及質量上尚待發展。

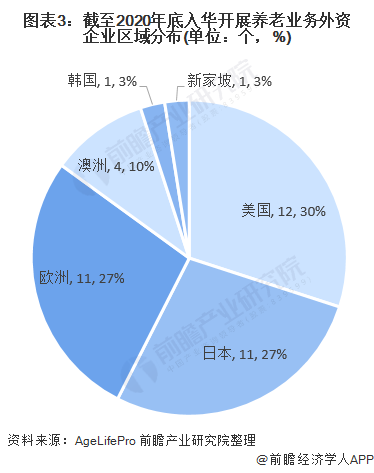

我國養老市場供應不足,中國養老服務市場廣闊的前景吸引大量外資企業進軍中國養老服務市場。據AgeLifePro統計,截至2020年底,已有至少11個國家的40家公司進軍中國養老市場,遍布17個省份,已建成44個項目,這些外企中有12家來自美國,11家來自日本,11家來自歐洲,1家來自韓國,1家來自新加坡;其中,美企和日企成為進軍中國養老市場的大部隊,占比超過50%。在中國的養老市場,美國、日本、歐洲的三足鼎立局面已經形成。

養老服務需求快速增長

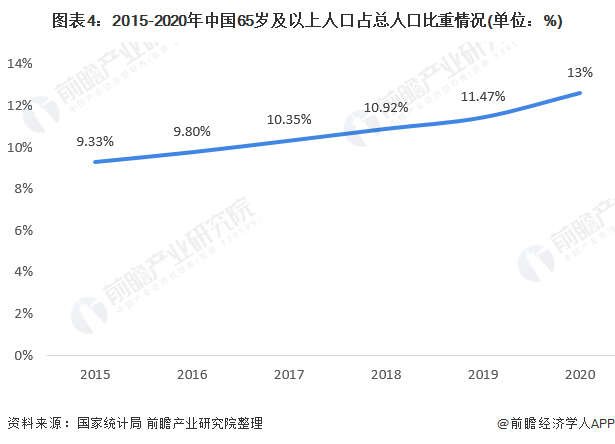

中國自2000年步入老齡化社會,老年人口占總人口比持續上升,老齡化發展速度逐漸加快。根據國家衛生健康委的數據顯示,隨著經濟社會發展,越來越多的老年人注重日常保健護理,人們的平均壽命延長,2019年我國居民人均預期壽命提高的77.3歲。

我國老齡人口數量不斷增加,2020年全國65歲以上老齡人口約有1.77億,占全國人口的12.64%,已經超過國際老齡化國家7%的標準;60歲人以上人口約有2.68億,占全國人口的18.87%。

另外,老年人消費能力上升推動養老服務的需求增長,2020年城鄉老年人人均消費支出約為16307元,醫療支出占比較2014年提升了9.2%,表明老年人對于健康的追求明顯升高。

隨著老齡化趨勢不斷加速,中國養市場一直保持著較高增長。2018年中國養老市場規模已超6.56萬億。由于中產階級養老意識的逐漸擴大,對養老服務需求將進一步提升。巨大的老齡社會為養老市場帶來了寬闊的市場前景,預計2022年養老市場規模或將突破10萬億。

更多數據請參考前瞻產業研究院發布的《中國養老產業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對養老產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來養老產業發展軌跡及實踐經驗,對養老產業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT