2021年全球與中國鋯礦行業(yè)發(fā)展現(xiàn)狀與進出口分析 國內鋯資源匱乏需求嚴重依賴進口

鋯作為一種重要的稀有金屬,具有高熔點、耐腐蝕、可塑性及特殊的核性能等優(yōu)良特性,被廣泛應用于陶瓷、化工、精密鑄造、航空航天及原子能等各個產業(yè)領域。其在國際戰(zhàn)略性資源的地位逐漸突顯。

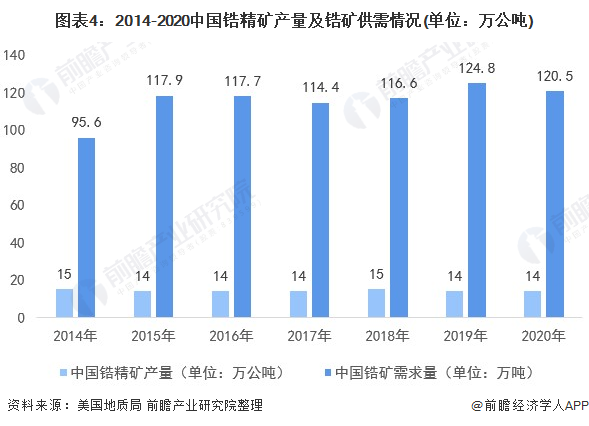

鋯礦作為中國戰(zhàn)略性礦產資源之一,中國是全球鋯資源消費大國,但面臨著資源匱乏,產量少、消量高的嚴峻問題,2020年中國鋯精礦產量僅14萬噸,而巨大的需求缺口全部來自進口。

鋯作為一種重要的稀有金屬,具有高熔點、耐腐蝕、可塑性及特殊的核性能等優(yōu)良特性,可用于制作釉面材料、耐火材料、玻璃添加劑、核燃料包殼及結構材料等,因此,鋯礦資源已成為國際礦業(yè)市場的焦點和熱點。

全球儲量豐富-我國鋯礦資源匱乏

2008年以來,隨著探測技術的發(fā)展,全球探明鋯資源儲量爆發(fā)式增長,2013年之后由于鋯資源的消耗,全球儲量出現(xiàn)下滑趨勢。整體鋯礦資源豐富,但與儲量相比鋯礦產量顯得尤為不足。2020年,世界鋯儲量6400萬公噸,而產量僅為140萬公噸,產儲量比僅2.19%。

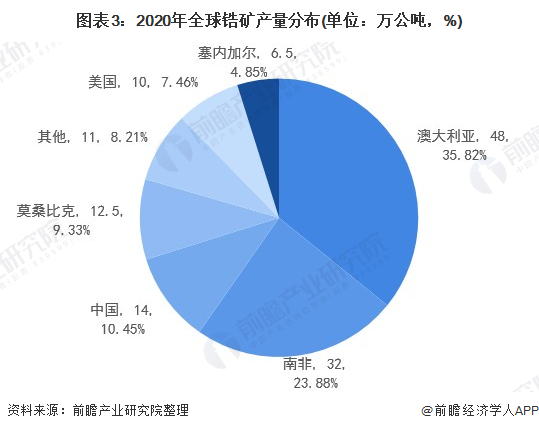

區(qū)域分布方面,世界鋯礦資源分布較為集中。主要分布在南非、澳大利亞及莫桑比克等地區(qū),2020年澳大利亞、南非及莫桑比克三個國家鋯礦儲量占比超過全球的81.1%,而中國儲量占比不足1%,我國鋯礦資源嚴重不足。

相比儲量分布,國家和地區(qū)之間的產量相對均衡,但依然集中在澳大利亞和非洲地區(qū),2020年,澳大利亞生產鋯礦砂及鋯精礦48萬公噸,占世界產量的35.82%,中國產量14萬公噸,占比10.45%,鋯礦資源利用率高達30%,遠高于世界的2.12%。中國未來鋯礦資源形勢更加嚴峻。

國內需求嚴重依賴進口

中國是世界上鋯資源消費大國,也是鋯資源進口大國。國內經濟的強勁發(fā)展使得中國在未來十幾年內對鋯資源有著極大的需求。但中國的鋯資源儲量和產量相對短缺,國內鋯英砂尤其鋯精礦保障程度明顯不足,需要大量依賴進口。

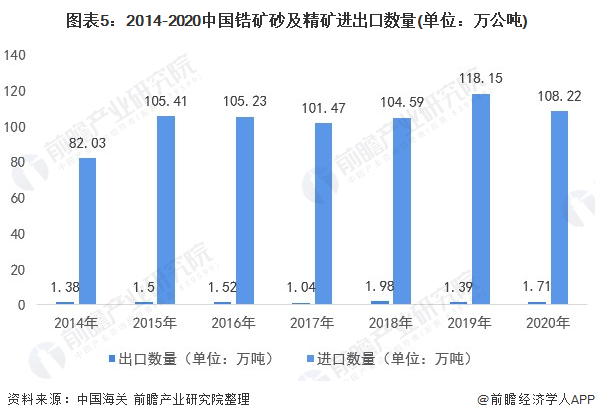

2020年中國鋯礦需求量約為121萬公噸。而國內產量僅14萬公噸,需求缺口高達106.5萬公噸。2020年中國鋯礦砂及其精礦進口數(shù)量高達108.22萬公噸,消費缺口全部來自進口。

注:2020年數(shù)據(jù)為估測數(shù)據(jù),表觀需求=產量+進口量-出口量

澳大利亞是最大的鋯礦進口國

2020年中國鋯礦主要從澳大利亞、南非及印度尼西亞進口,2020年中國從澳大利亞、南非及印度尼西亞進口鋯礦數(shù)量共90.58萬公噸,占總進口量的比重近84%,其中,一半以上鋯礦進口來自澳大利亞。

更多行業(yè)相關數(shù)據(jù)請參考前瞻產業(yè)研究院《中國有色金屬行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院提供產業(yè)大數(shù)據(jù)、產業(yè)規(guī)劃、產業(yè)申報、產業(yè)園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對有色金屬產業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來有色金屬產業(yè)發(fā)展軌跡及實踐經驗,對有色金屬產業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。