2021年我國面膜行業市場現狀與競爭格局分析 企業競爭激烈【組圖】

面膜行業位于產業鏈下游,其有以下特點:四大面膜行業市場競爭者同臺競技,行業整體盈利能力較高,產業區域較為集中。

面膜行業產業鏈

面膜行業的上游主要是膜材料生產商,中游是面膜研發生產企業,下游是面膜的品牌商。根據青眼研究報告顯示,目前國內面膜行業產業鏈已經形成了上游原料及包裝材料制造行業附加高產能、中游ODM(即研發生產商)研發生產商注重高科技、下游品牌商賦予產品高附加值的局面。

四大面膜參與者競爭激烈

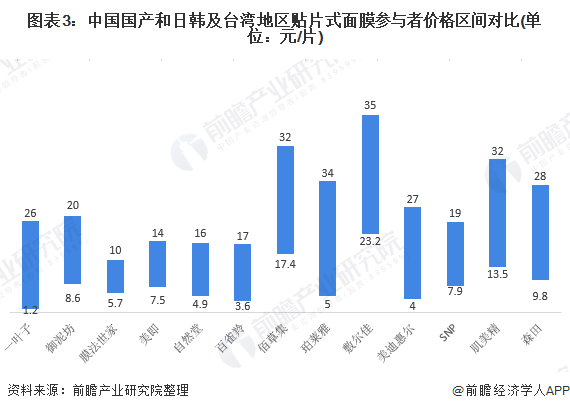

目前,在我國面膜市場中,已經形成了四大類參與者,分別是:國產專業面膜品牌、國產綜合化妝品面膜品牌、日韓及臺灣地區面膜品牌和國際面膜品牌。

近年來,我國本土品牌快速崛起。國產專業面膜品牌價格定位較低,貼片面膜定價多為1.2-25.8元/片。國內綜合化妝 品企業進入面膜市場,憑借原有品牌知名度、成熟的渠道鋪設及雄厚的資金保障,其品牌面膜發展迅速,在大眾市場與國產專業面膜品牌形成分庭抗禮之勢。

日韓與中國消費者膚質相近,其產品憑借出色的研發及功效受到中國消費者的普遍青睞,該類面膜品牌價位介于4.0-32元/片之間。歐美面膜普遍定位高端,貼片價格單片超過80百元,遠超其他面膜市場參與者的價格區間;歐美品牌定位高端、深度護膚需求人群。

企業盈利能力較強

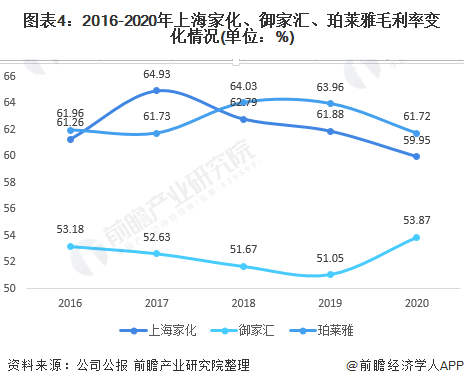

面膜行業的毛利率水平一般較高,普遍可達50%以上。受品牌定位的不同,毛利率的差異較大,中高端品牌普遍能獲得更高的毛利率水平。由于沒有對全行業進行系統的統計,目前面膜行業整體盈利能力水平無法提供。

下圖所示為上海家化股份有限公司、以及御家匯兩家企業的毛利率,前瞻產業研究院認為,雖然不能夠完全反映面膜行業的盈利水平從這三家公司近幾年面膜產品的毛利率水平來看,整體上處于較高水平,行業盈利能力較強。

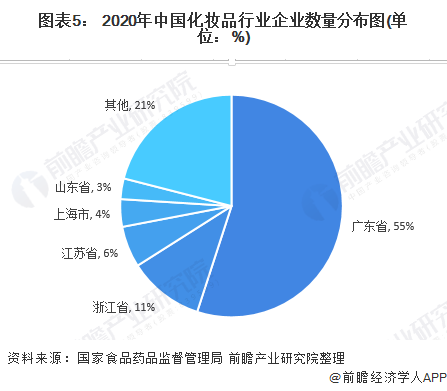

企業主要集中在廣東省和江浙地區

截止2021年1月,全國化妝品持證生產企業數量達5400余家,各類化妝品注冊備案主體8.7萬余家,有效注冊備案產品數量近160余萬。

從生產化妝品企業分布來看,廣東省是主要化妝品企業集中地,廣東省化妝品許可生產企業數最多,占比約為55%,其次是浙江省,占比約為11%,排名前五省市獲許生產企業合計約占國內總數的79%。

更多行業相關數據詳見前瞻產業研究院《中國面膜行業深度調研與市場需求預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對面膜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來面膜行業發展軌跡及實踐經驗,對面膜行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT