2021年中國衛星導航與位置服務產業鏈與市場規模分析 下游需求帶動行業快速增長

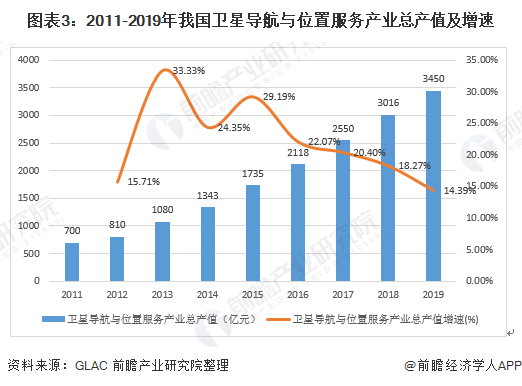

2020年3月,我國北斗三號系統發射第二顆地球靜止軌道衛星,我國北斗三代體系的搭建也接近尾聲。我國衛星導航與位置服務產業總產值總體呈逐年增長態勢,2019年總產值為3450億元,2011-2019年,我國衛星導航與位置服務產業總產值年均增長達22.1%。

據GSA預計,未來衛星導航市場主要以智慧自動駕駛系統和為消費者提供綜合時空解決方案為主,下游的需求將帶動行業快速發展。

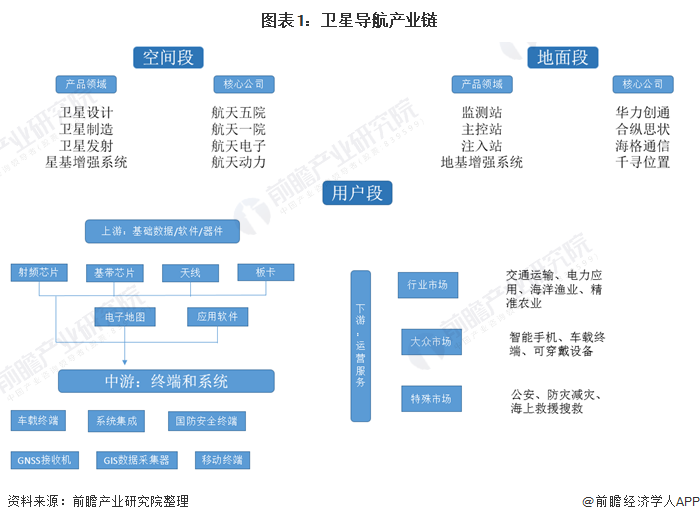

衛星導航產業鏈概述

衛星導航系統由空間段、地面段和用戶段三大部分構成,用戶段又可進一步細分上中下游:上游基礎部件是產業自主可控的關鍵環節,基礎部件作為自主可控最關鍵的部分,主要由基帶芯片、射頻芯片、板卡和天線構成;中游主要包括終端集成和系統集成,是產業發展的重點;下游的解決方案和運維服務針對具體行業應用場景。

目前,產業鏈上游基本實現全面配套,國內自主研發的北斗芯片等基礎產品已進入規模應用階段;中游各類應用終端已廣泛使用于各個行業;下游也已在各領域進行了探索應用。

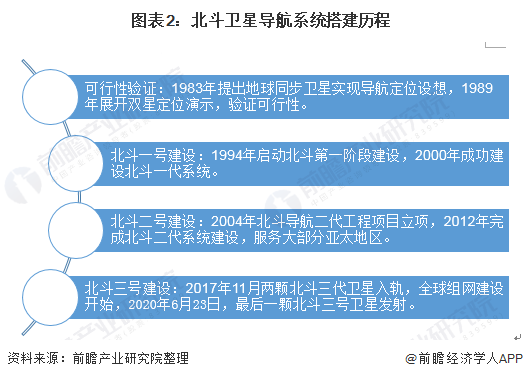

北斗衛星導航系統搭建進程

隨著2020年6月23日,最后一顆北斗三號衛星成功發射,我國北斗三代體系的搭建完全結束。根據我國《中國北斗衛星導航系統白皮書》,我國搭建北斗衛星導航系統分為三步。2000年年底,建成北斗一號系統,向中國提供服務;2012年年底,建成北斗二號系統,向亞太地區提供服務;計劃在2020年前后,建成北斗全球系統,向全球提供服務。

下游需求帶動衛星導航與位置服務產業總體規模上漲

2019年我國衛星導航與位置服務產業總體產值達3450億元,2011-2019年,我國衛星導航與位置服務產業總產值年均增長達22.1%。

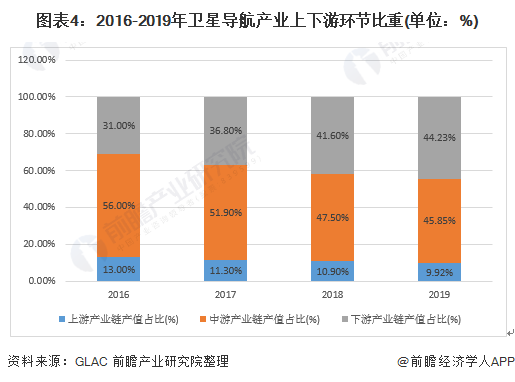

衛星導航產業下游產值占比由2016年的31%提高至41.6%,而上游和中游產值占比持續下降。而衛星導航衍生帶動形成的關聯產值由2016年的1310億元增長至2019年的2284億元,占比由61.9%提高至66.2%。

衛星導航下游占比的提高和衍生產值的擴增都表明衛星導航產業的產業化效用愈發明顯,用戶端和市場端應用程度不斷提高。這得益于我國產業政策的布局和落地以及導航衛星、星基地基增強系統以及輔助定位系統等基礎設施的搭建成型。

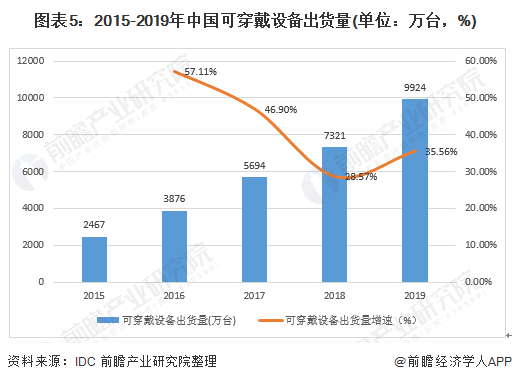

隨著消費升級和,智能可穿戴設備愈發進入人們生活。智能可穿戴設備包括可穿戴耳機、智能手表、智能手環等產品,IDC發布數據顯示,可穿戴設備2019年全球出貨量達到3.365億部,同比增長89%。我國2019年可穿戴設備市場出貨量達9924萬臺,同比增長37.1%。

由于智能手表和智能手環可以通過北斗芯片和其他定位模塊來幫助掌握需要關照人群的位置信息,定位精確程度成為購買智能可穿戴設備的關切之一。此外,2018年,中國衛星導航系統管理辦公室批準“南沙新區北斗城市應用示范工程項目”,其中智能手表及依托于智能手表的大數據管理平臺已經落地。

未來,在銀發人口比重持續上升、疫情影響健康觀念提高、綜合定位精度不斷提高、可穿戴設備價格下降等因素推動下,智能可穿戴設備將獲得更快發展,為衛星導航產業發展提供動力。

更多數據參考前瞻產業研究院發布的:《中國衛星導航與位置服務產業市場前瞻與應用前景預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

報告從全球衛星導航與位置服務產業的發展現狀出發,以中國衛星導航與位置服務產業的應用現狀與前景為主體,詳盡地分析了中國衛星導航與位置服務產業總體發展狀況、市場容...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT