2021年中國齒輪制造行業市場現狀及發展趨勢分析 高端制造是行業重要轉型方向

齒輪制造業是為國民經濟各行業提供裝備的戰略性、基礎性產業。目前國內齒輪制造主要產能主要分布在中低端產品,大部分制造企業主要配套于手動變速箱,差速器,車橋傳動裝置等應用領域,對于汽車自動變速器、機器人精密減速器以及高鐵等高精密齒輪傳動裝置仍大量依賴進口。隨著國家“新基建”、“智能制造”等產業政策的進一步實施,倒逼齒輪制造企業轉型升級,向高端制造方向轉型發展。

齒輪制造業是為國民經濟各行業提供裝備的戰略性、基礎性產業,其產業關聯度高、基礎投資較大,屬于技術資金密集型產業,是各行業產業升級、技術進步的重要保障和國家綜合實力的集中體現。

盡管中國的齒輪傳動歷史可追溯到3000年前,但只有在中華人民共和國成立后,中國的齒輪傳動技術才有了長足的進步。中國齒輪行業的發展里程大致可分為4個階段。

經過多年的快速發展,我國齒輪產業的規模不斷擴大。近年來,我國齒輪行業在部分高端產品的研發和產業化方面取得突破,創新能力明顯增強,目前業已基本形成了門類齊全、能夠滿足主機配套需求的生產體系。

齒輪產量規模有所回升

從齒輪上游原材料即齒輪鋼產量來分析齒輪供給情況,2016-2020年,國內重點優特鋼企業齒輪鋼產量波動變化,2017年上升至最高的360.7萬噸,之后逐年下降,到2020年有所回升,2020年1-11月累計產量為321.3萬噸,同比增長7.8%。

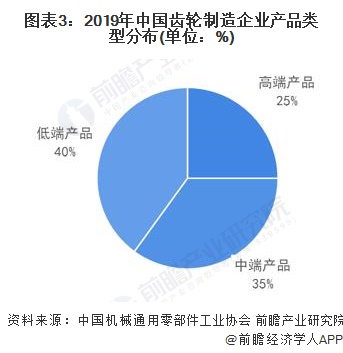

企業以中低端制造為主

根據中國機械通用零部件工業協會資料,2019年底我國齒輪制造企業約有5000家,規模以上企業1000多家,骨干企業300多家,其中上市公司有中國高速傳動、寧波東力、杭齒前進、雙環傳動、中大力德和中馬傳動等。

按照齒輪產品的檔次來分,目前國內高、中、低端齒輪產品的比例大約為25%、35%和40%,主要產能主要分布在中低端產品,國內齒輪企業主要配套于手動變速箱,差速器,車橋傳動裝置和發動機等應用領域,但汽車自動變速器、機器人精密減速器以及高鐵等高精密齒輪傳動裝置仍大量依賴進口。

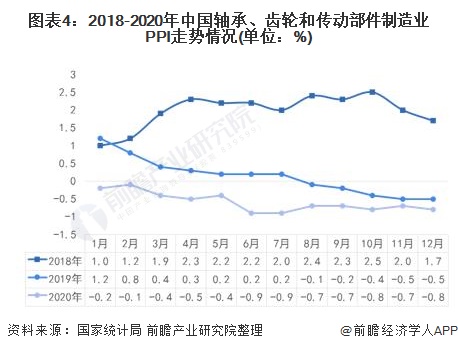

產品市場價格持續走低

根據國家統計局發布的軸承、齒輪和傳動部件制造業生產價格指數(PPI)變化情況,2018年全年軸承、齒輪和傳動部件出廠價格運行在擴張區間;2019年下半年,受宏觀經濟下行、中美貿易戰等因素影響,行業價格下降;到2020年受新冠疫情影響導致制造業市場低迷,全年國內軸承、齒輪和傳動部件出廠價格整體處于下降態勢。

行業市場規模測算

根據中國機械通用零部件工業協會齒輪與電驅動分會資料,中國齒輪市場規模自2009年超過1000億人民幣,5年后的2013年超過2000億人民幣,2018年達到2600億人民幣。目前,我國齒輪市場規模位居世界第一。

基于齒輪等工業零部件制造行業與宏觀經濟情況呈現明顯的正相關,前瞻在此參考2019-2020年GDP增速數據,初步測算至2020年國內齒輪行業市場規模約為2819億元。

行業發展趨勢分析

未來,一方面,隨著國家對基礎設施建設投資力度的不斷加大,運輸設備、水泥機械、礦山機械、治金設備等受益顯著,這給齒輪制造行業帶來了市場需求;

另一方面,隨著國家“新基建”、“智能制造”、綠色制造等產業政策的實施,倒逼齒輪制造企業轉型升級,向高質量發展。

對于產品品質優良、環保設施配套良好的優質企業將在此過程中將會取得比較優勢,長期來看行業發展將會淘汰更多落后產能,優勢產能集中度進一步提高,推動齒輪制造行業整體向高端精密制造方向轉型。

以上數據及分析來源參考前瞻產業研究院發布的《中國齒輪行業產銷需求預測與轉型升級分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了齒輪行業的發展環境;齒輪行業產銷規模與經營情況;齒輪行業主要細分產品市場規模與前景預測;齒輪行業重點區域市場規模;齒輪行業競爭格局與策略構建;齒...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT