2020年中國寵物行業市場現狀與發展趨勢分析 與發達國家差距縮小【組圖】

2010-2020年,中國寵物行業市場規模由134.4億元增長至727.3億元,年均復合增長率近20%,增速高于全球。2020年,美國寵物消費市場占全球比重為41.1%,排名第一,中國占比8.1%。中國寵物飼養率和單只寵物年消費金額遠低于發達國家水平,未來具有較大的增長空間。從家庭消費中寵物支出占比來看,2014年,中美兩國家庭消費中寵物支出占比差距為3.1倍,2019年,差距下降至1.8倍。

寵物行業年均復合增速近20%,占全球市場比重不足10%

隨著中國社會的日益發展和繁榮,寵物的角色也在逐漸轉型——貓和狗越來越多地被當作家庭中不可或缺的一員,而非單純的陪伴型寵物。社交媒體也推動寵物成為年輕人生活的重要部分,“云養貓”這樣的潮流更使得擁有寵物令人向往。因此,寵物市場規模在過去10年里迅速增長。2020年,中國寵物消費市場規模727.3億元,同比增長21.1%,10年CAGR18.4%。

隨著經濟發展,寵物的消費也在增加,大多數發達國家的家庭把寵物視為家庭成員,投入在寵物上的花銷增加。根據Euromonitor數據,2020年全球寵物市場行業規模約1382億美元,同比增長4.4%,10年CAGR為3.6%。其中,中國、日本、美國寵物消費市場占全球市場比重分別為8.1%、4.2%、41.1%。

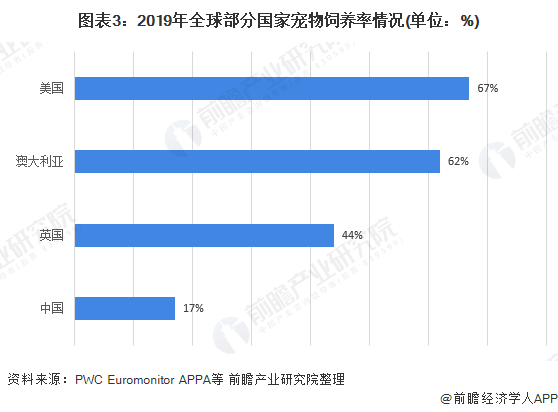

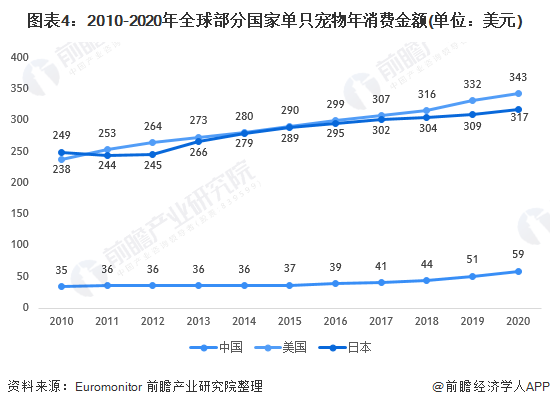

寵物飼養率和單寵消費金額與發達國家差距較大,有巨大的提升空間

過去十年,不斷變化的人口和社會結構,以及收入和領養率的提高,成為推動我國寵物飼養率增長的主要因素。對比全球其他地區,2019年中國家庭寵物飼養率僅約17%,遠低于美國的67%、澳大利亞的62%和英國的44%。中國寵物飼養率遠低于發達國家水平,未來或有數倍的提升空間。

自2016年起,我國單寵消費金額增速逐年提升,主要驅動力為人均可支配收入的提升,以及寵物親人化屬性增強;2020年我國單只寵物年消費金額為59美元。對比其他國家,2020年日本、美國單寵消費金額分別為317、343美元,我國單寵消費金額仍然低于發達國家水平。

家庭消費中寵物支出占比提升,與美國差距縮小

2014-2019年,中國家庭消費中寵物支出占比由0.16%上升至0.29%,2019美國家庭消費中寵物支出占比為0.52%。2014年,中美兩國家庭消費中寵物支出占比差距為3.1倍,2019年,差距下降至1.8倍。

由此可看出,中國寵物市場消費升級現象趨勢明顯,加速寵物市場規模的擴張。隨著未來中國消費者在寵物身上的投入意愿更強,寵物行業發展潛力較大。

更多數據來請參考前瞻產業研究院《中國寵物行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對寵物行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來寵物行業發展軌跡及實踐經驗,對寵物行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT