2021年中國煤化工行業細分市場分析:合成氨產業結構調整結果顯著 需求量價齊升

合成氨由氮和氫在高溫高壓和催化劑作用下直接合成,別名液體無水氨,分子式為NH3。合成氨主要用于生產硝酸、尿素和其他化學肥料,還可用作醫藥和農藥的原材料。同時,合成氨行業也是消耗能源的大戶,世界上約有10%的能源用于生產合成氨。其中煤制合成氨產能占合成氨產能的80%以上,是煤化工的重要細分行業,隨著產業結構的調整,合成氨行業境況明顯改善,需求量價齊升。

合成氨產能不斷縮減

我國合成氨工業自20世紀50年代以來不斷發展壯大,目前已成為世界上最大的合成氨生產國,產量約占世界總產量的1/3。同時,合成氨行業也是消耗能源的大戶,世界上約有10%的能源用于生產合成氨。2010年以來我國合成氨產能過剩率超過30%,隨著我國資源約束加強,節能環保壓力不斷加大,我國合成氨行業已經到了轉型升級發展的關鍵時期。

為加快產業結構調整、加強環境保護、制止盲目投資和低水平重復建設,促進合成氨行業健康發展,工信部2012年12月發布了《合成氨行業準入條件》,按照“總量平衡、優化存量、節約能(資)源、保護環境、合理布局”的可持續發展原則,從引導新增產能布局、設置裝置規模和技術裝備水平的準入門檻、限制產品能源消耗以及嚴格要求執行環保評價機制等方面,對合成氨行業的準入制定了具體條件。

《石化和化學工業發展規劃(2016年-2020年)》明確,原則上不再新建以無煙塊煤和天然氣為原料的合成氨裝置,未來合成氨行業主要以去產能為主基調。下游肥料行業產能過剩嚴重,市場持續低迷,合成氨下游市場需求有減弱趨勢。2016年,我國合成氨產能為8380萬噸/年,較2015年僅增長50萬噸,

據中國氮肥工業協會最新統計,截止2019年底,全國合成氨產能合計6619萬噸,同比下降2.1%,尿素產能合計6668萬噸,同比降低4.1%,產能過剩的局面有了較大改觀。

產業結構調整完成,產量回升

目前,合成氨產量以俄羅斯、中國、美國、印度等十國最高,占世界總產量的一半以上,隨著我國氮肥行業的不斷發展,氮肥生產基地不斷增多,產能過剩的狀況越來越顯著,從而直接導致企業懶散,生產積極性下滑。

2013-2016年間,我國合成氨行業產量波動幅度較小,一直在5000萬噸左右波動。2017年合成氨產量為4946.26萬噸,下降幅度達13.35%。2018年我國累計合成氨產量5612萬噸,同比上升13.46%。2019年我國合成氨產量5757.9萬噸,同比增長5.2%。

需求旺盛,供不應求

氨本身是最重要的氮素肥料,其他氮素肥料也大都是先合成氨,再加工成尿素或各種銨鹽肥料,這部分均占70%的比例,稱之為“化肥氨”,同時氨也是重要的無機化學和有機化學工業基礎原料,用于生產銨、胺、染料、炸藥、合成纖維、合成樹脂的原料,這部分約占30%的比例,稱之為“工業氨”。

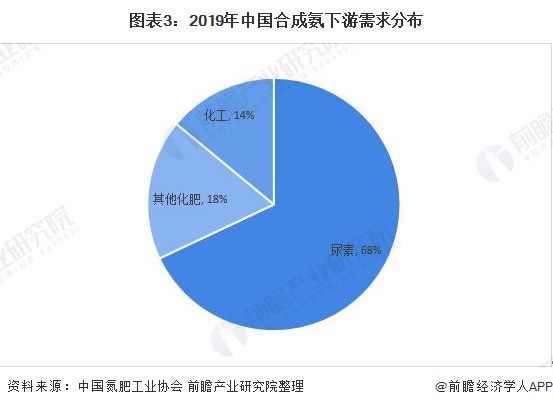

我國合成氨主要運用于農業,從下游需求來看,其中尿素占比最大約68%,其他化肥占比18%,化工行業占比14%,其中我國合成氨消費量最大的區域主要是華東、中南、西南和華北等地區。

從需求端來看,2015年至2017年合成氨表觀消費量分別為5817萬噸、5370萬噸、4922萬噸,表觀消費量同比增速分別為2.4%、-7.7%、-8.4%。2018年我國合成氨行業累計產銷率為100.3%,據此推算2018年合成氨表觀消費量約為5628萬噸。

2019年尿素表觀消費量4998.8萬噸,同比增長0.4%,2019年,我國合成氨進口數量105.46萬噸,出口數量0.18萬噸,根據表觀消費量=產量+進口-出口計算得出2019年合成氨表觀消費量為5863.18萬噸,同比增長4.18%。

產業結構調整完成,量價齊升

2013-2020年,合成氨價格波動變化,但整體波動不大,2017年到達階段低點2350元/噸,2018年到達階段高點3550元/噸。

2019年上半年合成氨市場整體經歷跌漲跌的行情。2019年的開端各區域呈現直線走跌的形式,這是因為氣頭企業2018年的提前儲氣,氣源相對充足,部分12月份停工的企業于1月份陸續恢復,氨量充足的情況下,使得春節前后的市場弱勢下行。

春節以后氨市并無明顯的好轉,局部雖有好轉但也被反常的天氣雨雪、農需方面磷銨企業開工較去年同期偏低以及霧霾預警等限產,使得氨市上漲無望,低位頻出。不過3、4月份農需方面的提升,使得氨市高位挺市運行,3月份部分企業調整生產結構,尿素市場的向好帶動下市場止跌大漲,但是3月中下旬響水事件的影響,對向好運行的市場形成重創,江蘇市場尤為明顯。

但是好景不長,5、6月份化肥市場進入空檔期,導致區域內氨量供應充足,加上部分下游化工企業也選擇這個時間段檢修,液氨市場供應充足需求清淡的情況下,市場繼續承壓。

與2019年的慘淡收尾不同,2020年年底中國合成氨市場年底實現“翹尾”,川渝等地區價格推漲至3800-4100元/噸的高位,同時帶動整體市場價格上漲。據卓創資訊統計數據顯示,2020年中國主產區合成氨市場均價為2850元/噸,同比下滑7.32%。

縱觀2020年上半年,隨著天然氣供應恢復,外加受公共衛生事件影響下,液氨市場供需兩弱,導致價格震蕩下滑。后期春耕用肥,農業需求增加,價格陸續反彈。再因部分大廠上半年尿素裝置停車反復,導致局部供應量大增,同時春耕用肥結束,化工需求跟進不足,價格再次下探。

而下半年供需兩端發力,受大氣治理、河南固定床淘汰以及限氣等因素影響下,市場貨源供應收緊,下游磷復肥需求強勁,化工產品迎來傳統旺季,冬季電廠脫硫脫硝等需求穩定,導致局部價格推漲至高位。

綜上經過幾年的產業結構調整,合成氨行業落后產能不斷淘汰,需求量和價格持續提升,整體調結構成果顯著,行業量價齊升。

更多本行業研究分析詳見前瞻產業研究院《中國煤化工行業發展前景與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煤化工行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煤化工行業發展軌跡及實踐經驗,對煤化工行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT