2021年中國MDI行業市場現狀及競爭格局分析 企業產能和區域市場集中度較高

二苯基甲烷二異氰酸酯(MDI)是生產聚氨酯(PU)的重要原料之一。MDI行業在中國僅有為數不多的五家生產廠家,產能集中度較高。我國MDI行業主要集中在長三角地區,其中萬華化學在MDI行業第一。目前來看,MDI行業企業產能集中度和區域市場集中度較高,未來市場集中度將繼續增強。

MDI性能優異,是重要的聚氨酯原料之一

二苯基甲烷二異氰酸酯(MDI)采用液相光氣法生產工藝,主要原材料有苯胺、液氮等材料。MDI目前分為純MDI和聚合MDI兩種。在我國,聚合MDI 主要用來生產PU硬泡、半硬泡等,廣泛應用于冰箱、保溫材料、汽車及建筑等行業。純MDI 主要用于PU漿料、PU鞋底原液等方面,近幾年國內氨綸行業的迅速崛起對純MDI 的需求也與日俱增。

MDI為雙苯環結構,可以顯著增加聚氨酯材料硬度;另外,兩苯環之間又有一個亞甲基,由于碳-碳單鍵的內旋轉,增強了大分子鏈的空間旋轉性,使得彈性體伸長率較高,力學性能提高,由于其優異的性能,MDI成為目前用量最大的異氰酸酯原料。

MDI行業產能集中度較高

由于MDI采用液相光氣法生產工藝,過程包括綜合化反應、光氣化反應等多道工序。不僅技術難度大,而且要有效控制所需的氯氣與有毒光氣,進入壁壘極高。由于MDI高難度和復雜的制造工藝形成較高進入壁壘,目前我國僅有5家企業可以大量生產MDI。

據中國塑料加工工業協會《中國塑料工業年鑒2020》數據,2019年我國MDI年產量約為259萬噸。按企業看,萬華化學的產量最大,為133萬噸;上海聯恒和科思創的產量均為47萬噸;巴斯夫的產量約為24萬噸;NPU的產量最少,為8萬噸。

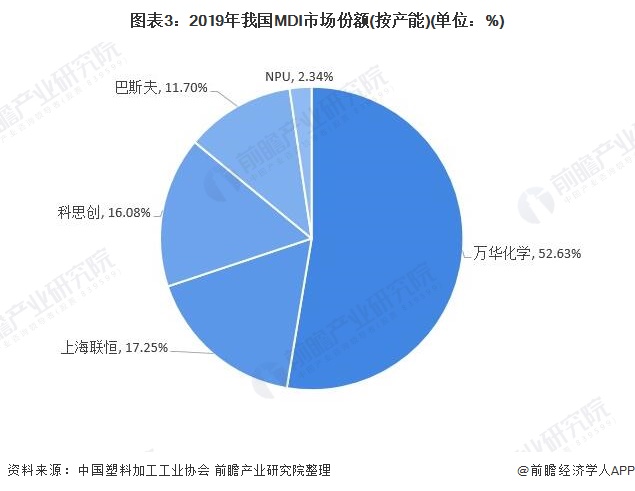

從產能看,2019年我國MDI產能342噸,其中比例最高的廠家是萬華化學,占全國MDI市場份額的52.63%;其次是上海聯恒和科思創,分別占據17.25%和16.08%的市場份額。

目前,我國MDI行業處于典型的寡頭壟斷競爭狀態,僅有為數不多的五家生產廠家,占據全部產能,產能集中度較高。

區域集中度較高

自2006年開始,中國開始了MDI的投資熱潮,萬華化學在寧波建設16萬噸項目;巴斯夫、亨斯邁等合資投建上海聯恒裝置24萬噸MDI裝置,之后科思創上海工廠、巴斯夫重慶工廠也紛紛建成。

目前中國已投產的MDI裝置集中在浙江、上海、山東煙臺和重慶。其中,科思創、上海聯恒在上海;萬華化學在浙江寧波和山東煙臺;巴斯夫在重慶;NPU在浙江寧波。

我國MDI行業區域集中度較高,長三角地區是我國MDI企業最為集中的地區,占比超過了70%。而上海則因其地理和經濟位置的重要性成為繼山東、浙江之后的第三大產能集中區,該地多為拜耳、亨斯邁、巴斯夫等外企首選之地,因多數下游客戶集中在華東、華南,又可觸及華北,地理優勢較為明顯。

MDI市場集中度將繼續增強

就以下我國各MDI生產廠商發布的新產能投放計劃來看,預計未來我國MDI產能仍將釋放至少210萬噸的新增產能,我國MDI市場集中度將繼續增強。

更多數據請參考前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT