預見2020:《2020年中國重卡產業全景圖譜》(附產業供需現狀、市場競爭格局、發展趨勢等)

重卡產業圖譜

按照中國汽車工業協會分類標準,載貨汽車按照總質量劃分重、中、輕、微四大類,其中,總質量>14噸為重型載貨車(重卡)。

重卡產業鏈包含上游的原材料及零部件行業,其零部件產業涉及到汽車動力總成系統、傳動系統、汽車電子系統、車身、底盤、車內飾等部分;產業下游的終端應用領域主要包含工程運輸、煤炭運輸、普通貨物運輸、垃圾運輸等。

產業鏈上游:發動機是重卡整車核心部分

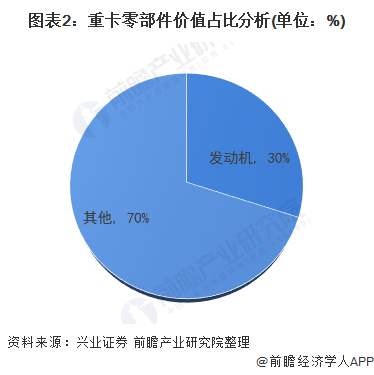

——發動機價值量約占重卡整車30%

重卡發動機主要分為天然氣發動機、柴油發動機(包含大排量柴油機和非大排量柴油機)以及其他發電機。值得注意的是,隨著新能源的發展,純電動重卡也逐漸走進大眾視野,未來隨著環保要求逐漸趨嚴,純電動重卡需求將會得到大幅提升。據興業證券數據,目前發動機價值量占重卡整車30%左右,是重卡產業鏈核心部分。

——濰柴動力穩居重卡發送機行業龍頭

從重卡發動機的生產企業格局來看,我國重卡發動機呈現多寡頭存量競爭,行業集中度較高。根據重卡上險數據,2018-2019年,我國重卡發動機銷量TOP6的發動機企業均為濰柴、康明斯、錫柴、玉柴、重汽、東風,2019年重卡發動機市場集中度CR6=87%。其中,2019年濰柴動力重卡發動機市場占有率為31%,穩居行業龍頭地位,主要是由于濰柴動力在陜汽、一汽、東風、福田等整車廠中穩定的較高配套率。

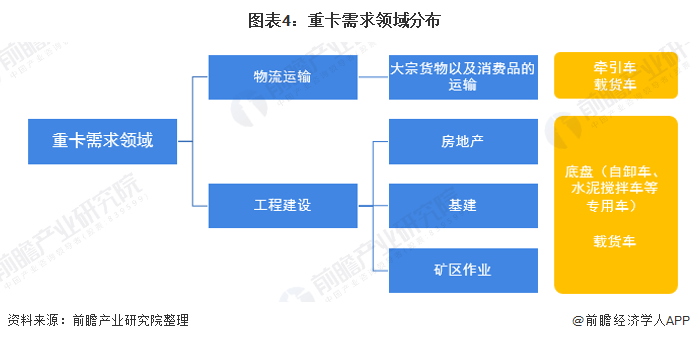

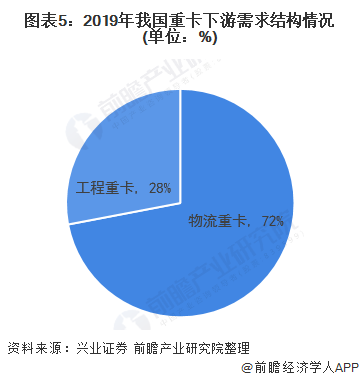

產業鏈下游:重卡需求主要集中在物流類領域

我國重卡主要應用在物流運輸和工程建設領域。其中,牽引車基本用于物流,而底盤(自卸車、水泥攪拌車等專用車)基本用于工程物料運輸與市政等,載貨車則是在物流和工程物料運輸兩個領域均有應用。

結合我國工程重卡和物流重卡結構分布情況來看,2019年我國物流類重卡與物流運輸需求變化密切,得益于快遞業的迅速發展,其市場份額高達72%,而工程重卡的市場份額僅為28%。

中游產業發展現狀

——重卡行業供需現狀

(1)2020年前7月我國重卡產量達93.94萬輛

根據中汽協數據顯示,2015-2019年我國重卡產量呈現波動變化態勢,且增速變化較大。其中2019年我國重卡產量達到119.3萬輛,同比增長7.2%。2020年1-7月,我國重卡產量為93.94萬輛。

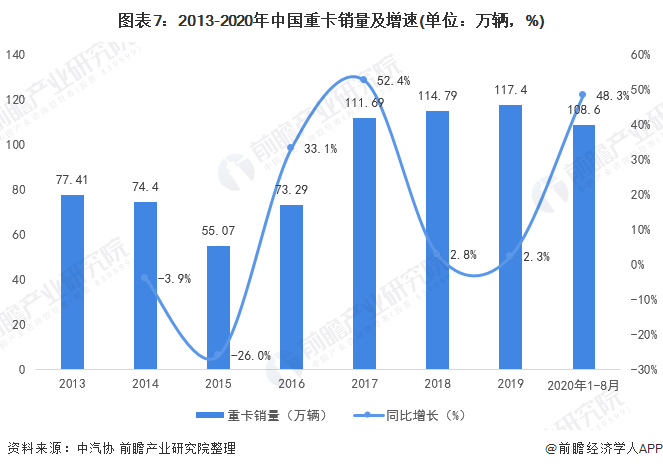

(2)疫情后期,行業銷量大幅增長

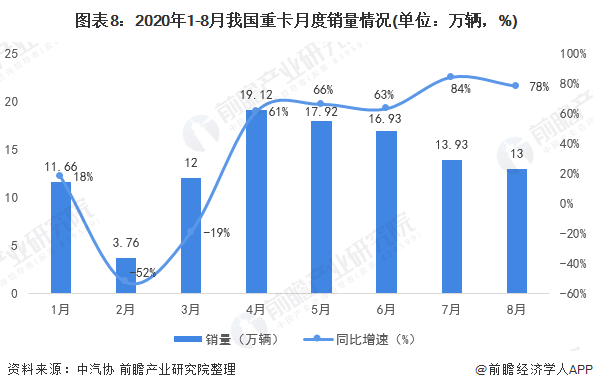

受治超趨嚴、老舊車淘汰、基建投資增長以及國VI升級等因素的影響,我國重卡市場銷量繼續保持著增長的趨勢。根據中汽協數據顯示,2019年我國重卡的銷量達到117.4萬輛,同比增長2.3%,為近年來銷量最高值。2020年1-8月,我國重卡銷量為108.6萬輛,同比增長48.3%。

從2020年1-8月我國重卡月度銷量來看,受到2020年初新冠肺炎疫情影響,我國重卡2月份銷量急劇下降;而在我國疫情得到控制之后,4月份以來我國重卡銷量出現大幅增長,增速保持高位運行。

——新能源重卡發展現狀:2019年行業銷量保暴漲

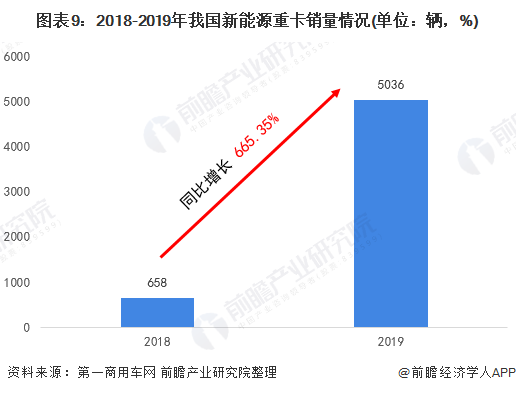

根據第一商用車網統計數據,2019年我國新能源重卡銷量在我國新能源汽車行業產銷量整體下滑的環境下出現暴漲態勢,較2018年增長665.35%至5036輛。可以看出,我國新能源重卡產業的發展空間較大。

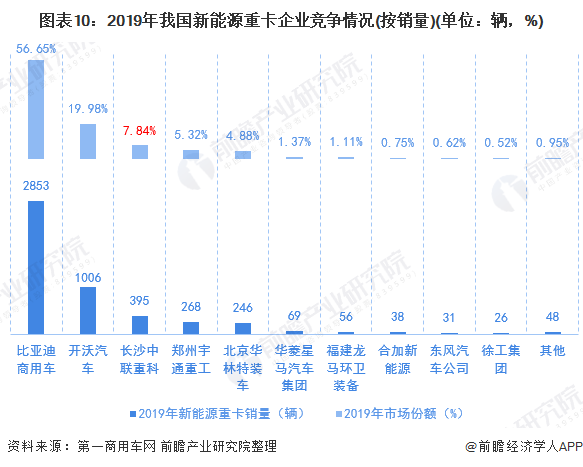

從新能源重卡的銷售企業具體來看,2019年比亞迪商用車的新能源重卡銷量達到2853輛,占市場總銷量的56.65%,占據半壁江山;其次是開沃汽車實現新能源重卡銷量1006輛,占比為19.98%。

——自動駕駛重卡發展現狀:國內重卡企業積極入局

隨著我國對自動駕駛技術的重視,重卡也逐漸布局自動駕駛領域。根據中國汽車工業信息網統計,截止2020年2月,國內9家卡車企業基本全部布局自動駕駛領域。

首先從車型布局來看,多數企業以重卡車型為主,解放、福田和江鈴對輕型車有所布局,尤其是江鈴汽車主攻輕卡領域的布局;其次從量產情況來看,目前,僅解放量產L2級別重卡,其他卡車企業主要處于高級別自動駕駛的測試運營階段;從自動駕駛級別布局來看,多數企業重點布局L4級別自動駕駛;從應用場景來看,主要集中在港口、礦山、園區等限定場景;總體來看,預計2020年,限定場景的測試運營水平將進一步提升。

同時,結合我國國內自動駕駛重卡上市或量產的具體情況來看,我國傳統重卡和自動駕駛重卡初創科技公司均積極入局。其中。2020年9月,一汽解放正式發布和智加科技合作的全球首款量產自動駕駛重卡——J7 L3超級卡車,并將首批J7 L3交付給了京東物流,一汽解放和京東物流將共同探索智慧物流合作新模式。

——行業市場競爭格局

(1)企業競爭格局:一汽集團在重卡產銷市場均居于首位

首先,從我國重卡產量層面來看,2019-2020年1-7月,一汽集團(一汽解放)始終占據我國重卡生產廠商的首位,其中2020年1-7月,一汽集團(一汽解放)的重卡產量市場份額24%;其次是東風汽車的產量份額為20%,緊追一汽集團。

再從重卡銷量層面來看,一汽集團(一汽解放)依然占據行業榜首。其中2019年一汽集團的重卡銷量為27.52萬輛,市場份額為23.4%;2020年1-8月,一汽集團的重卡銷量為29.3萬輛,市場份額為27%,其銷量已超過2019年全年銷量。

綜合來看,一汽集團(一汽解放)在我國重卡行業中占據絕對的龍頭地位,引領行業發展。

(2)細分產品競爭格局:牽引車比重居于首位

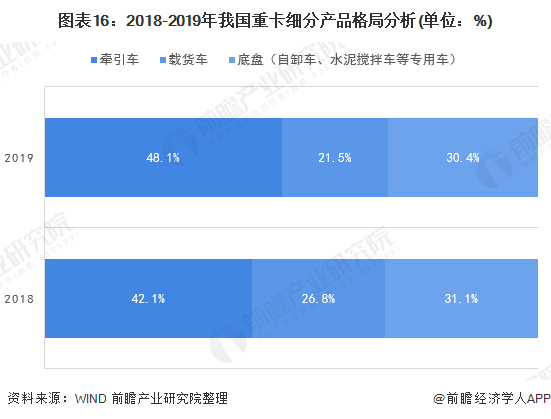

根據產品的完整性可將重卡劃分為重卡整車、半掛牽引車與重卡非完整車輛(重卡底盤)三類;而根據重卡的用途進行劃分可以分為牽引車、載貨車和底盤(自卸車、水泥攪拌車等專用車)。

從我國重卡細分產品品類占比來看,2018-2019年牽引車的比重始終占據首位,其中2019年其比重達到48.1%,較2018年提高6個百分點;其次是底盤的占比為30.4%,波動幅度不大。

——重卡行業發展趨勢

近年來,我國相關政府部分針對重卡行業的自動駕駛技術、新能源發展、環保問題以及產品技術等相關方面提出了相應的政策指導以及行業發展方向,推動行業朝著可持續發展方向發展。

綜合我國政策發展走向以及市場變化情況來看,未來隨著行業內的政策支持以及自動駕駛技術的進步,我國重卡產品將會朝著產品性能高質化、智能化、信息化、低碳化、電動化方向發展。

以上數據來源于前瞻產業研究院《2020-2025年中國重卡汽車行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對重卡行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來重卡行業發展軌跡及實踐經驗,對重卡行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT