預見2020:《2020年中國隨車起重機產業全景圖譜》(附行業供需、競爭格局、發展前景等)

中國隨車起重機行業發展現狀

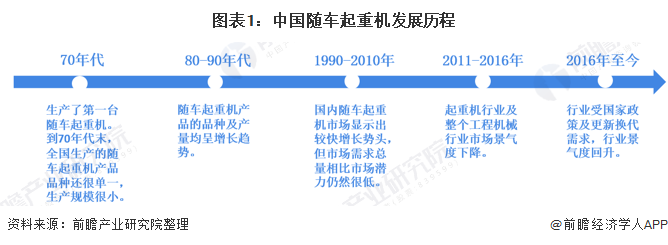

——行業起步較晚,近年來市場迅速擴張

隨車起重機是一種集起重、運輸為一體的新型高效起重運輸裝備,以其快速、靈活、高效、便捷以及裝卸、運輸合二為一的優勢被越來越多的用戶認識并接受。我國隨車起重機的生產起步較晚,到70年代末,全國生產的隨車起重機產品品種還很單一,生產規模很小。到80年代,隨車起重機產品的品種及產量呈增長趨勢,近年來隨車起重機在國內市場的產銷總量增長勢頭更猛。

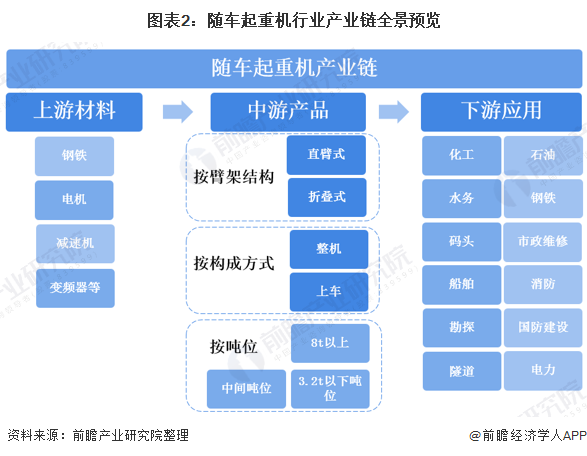

——產業鏈全景圖

隨車起重機上游主要是鋼材、減速機、電動機等原材料。中游為隨車起重機產品,按臂架結構型式分直臂式和折臂式;按構成方式可分為整機和上車;按噸位可分為大、中、小等各種噸位。隨車起重機下游為應用領域,隨車起重機廣泛應用于交通運輸、土木建筑、電力等行業的貨物裝卸及遠距離轉移貨物,添加了附加裝置的變型產品還被廣泛應用于消防、軍隊、非開挖作業及工程搶險等領域。

——上游:產品供給充足

隨車起重機上游主要是鋼材、減速機、電動機。2019年,全國鋼材產量為12.05億噸。2019年,我國減速機產量為683.92萬臺,同比增長32.93%。根據國家統計局數據,2019年交流電動機累計產量為2.87億千瓦,同比增長8.59%。整體來看,上游產品供給較為充足。

——供給端:主要企業產量上升

從行業主要企業產量來看,根據《2019年中國工程機械工業年鑒》中對2018年工程機械行業主要企業產品產銷存情況的統計,2018年隨車起重機主要企業產量總計為14518臺,其中徐工集團2018年隨車起重機產量為9067臺。2019年,徐工集團隨車起重機產量為10183臺。按徐工集團隨車起重機市場占有率進行測算,2019年隨車起重機主要企業產量為15666臺。

注:《2019年中國工程機械工業年鑒》數據更新至2018年,2019年為前瞻根據行業發展形勢測算所得,屆時以官方公布為準。以下主要企業銷量及產銷率均作此處理。

——需求端:整體銷量波動上升

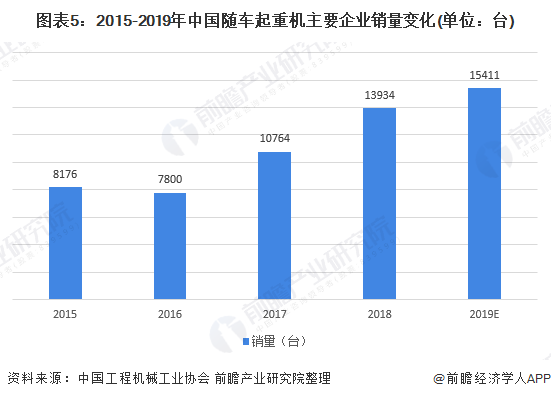

從行業主要企業銷量來看,根據《2019年中國工程機械工業年鑒》中對2018年工程機械行業主要企業產品產銷存情況的統計,2018年隨車起重機主要企業銷量總計為13934臺,其中徐工集團2018年隨車起重機銷量為8516臺。2019年,徐工集團隨車起重機銷量為10017臺。按徐工集團隨車起重機市場占有率進行測算,2019年隨車起重機主要企業銷量為15411臺。

從行業整體銷量來看,2012-2019年,中國隨車起重機銷量呈波動變化趨勢。隨車起重機銷售量在2013年經歷了短暫下降后,在2014年恢復上升,銷量達到11042臺。2015-2016年受隨車起重機行業周期的影響,隨車起重機銷量有了大幅度的下降,至2016年跌至7877臺,這是因為國內經濟增速下行壓力增大,經濟結構調整陣痛加劇,內外需形勢嚴峻,對工程機械行業造成了較大的挑戰。與建筑機械高度相關的房地產行業持續下行,工程起重機械首當其沖。

而在2016年銷售量觸底后,隨車銷售量迎來了強勢的反彈,在2017年達到10773臺,同比增長36.77%,為近年來最大增幅。2018-2019年,隨車起重機銷量保持增長,增速有所放緩。2019年,隨車起重機銷量為15432臺,同比增長9.57%。2020年1-6月,銷量為9416臺。

注:主要企業銷量為前瞻據《中國工程機械工業年鑒》中所公布各企業隨車起重機銷量匯總所得,行業整體銷量為協會發布整體銷量數據。

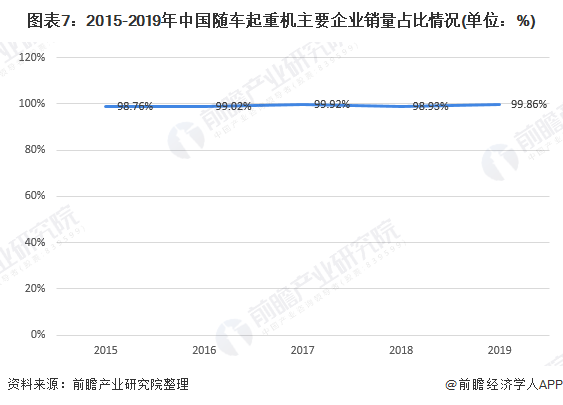

從近年來隨車起重機行業主要企業銷量占行業總體銷量比重情況來看,近年來隨車起重機主要企業銷量占比均在98%以上,幾乎占據全行業銷量。

——供需平衡情況:供需關系恢復平衡

從行業主要企業產銷率來看,2015-2016年,中國隨車起重機處于供不應求的狀態,產銷率大于1。2017年起,受產量增長影響,中國隨車起重機供需關系首次出現了逆轉,出現了供大于求的局面,產能出現階段性過剩。2019年,行業需求量持續增長,產銷率上升為0.98%,隨車起重機供需關系逐漸恢復平衡。

中國隨車起重機行業競爭格局

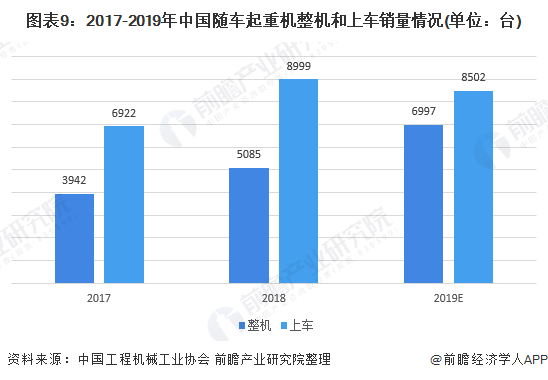

——細分產品競爭格局:整機表現略遜于上車

2018年,隨車起重機累計銷售14084臺,同比增長30.7%。其中整機銷售5085臺,同比增長29%;隨車起重機上車銷售為8999臺,同比增長30%。2019年1-11月隨車起重機累計銷售14222臺,同比增長9.88%,隨車起重機整機和上車表現各異,其中隨車起重機整機共銷售6360臺,同比增長37.6%,上車共銷售7862臺,同比下降5.52%。據此,前瞻測算2019年全年,中國隨車起重機整機和上車銷量分別為6997臺和8502臺。

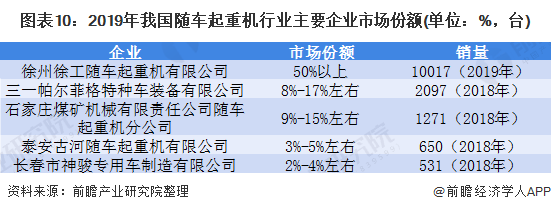

——企業競爭格局:產銷集中于前五家企業,行業集中度高

目前,我國隨車起重機幾乎集中于以下五家企業:徐州徐工隨車起重機有限公司、三一帕爾菲格特種車輛裝備有限公司、石家莊煤礦機械有限責任公司隨車起重機分公司、泰安古河隨車起重機有限公司和長春神駿專用車制造有限公司。2015年來,五家企業隨車起重機銷量占比達85%以上,近年來達90%以上。

2015年以來,徐工隨車占據著行業一半以上的市場,所占比例在50%以上,其市場占有率呈上升趨勢,目前達到60%以上;其次為三一帕爾菲格特種車裝備有限公司,市場份額在8%-17%左右;石家莊煤礦機械有限責任公司隨車起重機分公司市場份額在9%-15%左右;泰安古河隨車起重機有限公司市場份額在3%-5%左右;長春市神駿專用車制造有限公司市場份額在2%-4%左右。

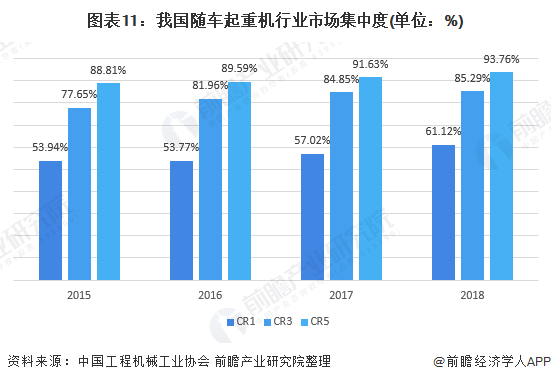

從行業集中度來看,隨車起重機行業集中度較高,產銷基本集中在前五大企業。從行業集中度來看,2015-2018年,我國隨車起重機行業市場集中度逐漸提升,2018年 為85.29%, 為93.76%,行業高度集中。

注:《2019年中國工程機械工業年鑒》數據更新至2018年,2019年數據尚未發布,故統計數據截止至2018年,屆時以官方公布為準。

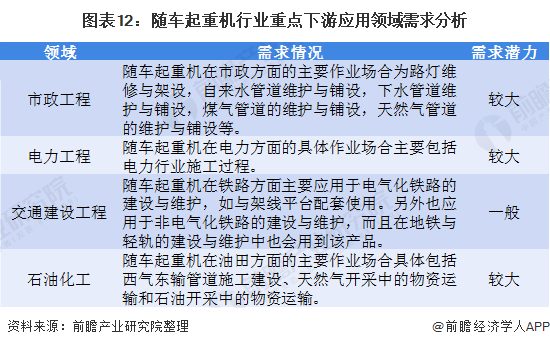

——下游應用格局:應用領域廣闊,主要為交通、市政等領域

從應用領域來看,隨車起重機集吊裝和運輸于一體,可用于車站、倉庫、碼頭、工地、野外救援等場所。從具體應用來看,可用于隧道工程的建設,鐵路軌道的鋪設及維護,石油、鋼鐵、勘探、化工、電力、水務、計量、園林、碼頭、船舶、市政維修、消防、國防建設等。各行業對隨車起重機的需求情況及需求潛力如下所示:

下游行業固定資產投資規模反映其建設規模,從而反映該行業對起重機械的應用需求情況。從各行業固定資產投資占比來測算隨車起重機在各主要行業的需求占比,得出2019年用于交通建設工程和市政工程建設的比例分別為37%和24%,另外9%用于電力工程,14%用于國防建設。

中國隨車起重機行業發展前景及趨勢分析

——發展趨勢:大噸位、智能化、多功能化

從隨車起重機產品發展趨勢來看,當前及今后一段時間內,國內市場將會仍以直臂產品為主,但是也存在一定地區差異,如廣東地區的折臂產品居多。經過幾十年的發展,國內隨車起重機產品逐步向系列化、大型化、安全化、智能化、多功能化方向發展。

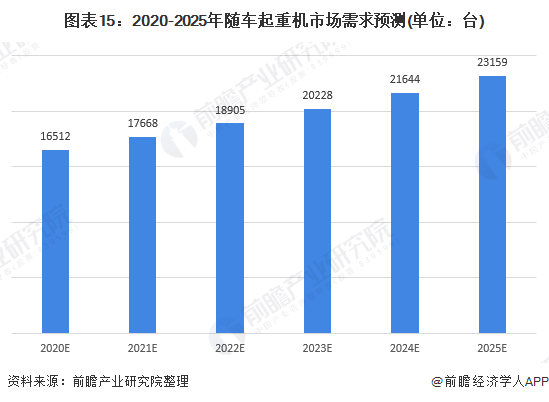

——發展前景:前景良好,規模或將突破23000臺

整體來看,隨車起重機主要向大噸位發展,競爭方式從價格競爭轉向技術競爭,這也造成行業價格的上升。在各領域需求的推動下,隨車起重機整體發展形勢良好,行業景氣程度較高。此外,隨著早期銷售的隨車起重機逐步達到使用壽命,更新換代需求在總需求中的比重將逐步提升。中長期來看,受益于重大工程的加速復工,以及當前行業自身較為穩健的經營情況,前瞻認為未來幾年隨車起重機總體需求穩健。

在新基建項目推動下,隨車起重機市場規模將會進一步增長,保守估計增速在7%左右。另一方面,隨車起重機存量更新換代需求不容忽視,有望推動行較長時期穩定增長。據此,前瞻預測隨車起重機市場需求量在2020年將達到16512臺左右,到2025年或將突破23000臺。

以上數據來源于前瞻產業研究院《中國隨車起重機行業發展前景與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對隨車起重機行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來隨車起重機行業發展軌跡及實踐經驗,對隨車起重機行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT