十張圖帶你了解機械式停車場競爭格局 江蘇省獨占鰲頭

隨著城鎮化進程的加快,居民消費水平的穩步提升,私家車已經逐步走進每個普通家庭,近年來我國汽車保有量持續增長,2019年年末達到2.62億輛。但是,在享受便利的交通工具的同時,居民也在承受著停車難的痛苦。因此,近年來我國大力推進停車場建設,旨在緩解停車供不應求的問題。機械式停車庫具有占地面積小、容量大的優勢也逐漸被市場采納,近年來發展勢頭強勁。那么,機械式停車場的競爭格局是怎樣的呢?十張圖帶你一探究竟。

——產品競爭:PSH類占主導

分產品看,升降橫移類(PSH)的機械式停車庫應用范圍最廣。根據2019年新增機械泊位項目數據顯示,2019年升降橫移類(PSH)機械式停車設備新增泊位數也最多,為6.82萬個,占比達到76.38%。

——區域競爭:江蘇省獨占鰲頭

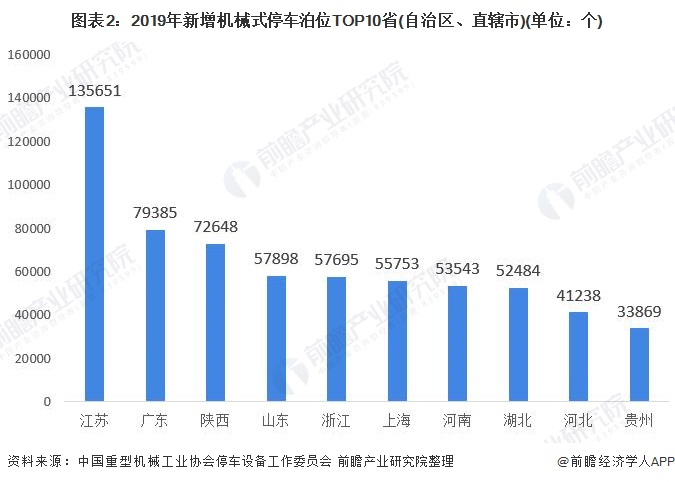

(1)新增數量:江蘇省位居榜首

從區域競爭情況來看,近兩年來,江蘇省新增機械泊車位數量最多,2019年為13.57萬個,占總新增泊車位的15.2%;廣東和陜西新增機械泊車位數量均在7萬個以上,排名第二和第三。

具體到城市,2019年南京新增了機械停車泊位62618個,排名第一,占到全國新增泊位總數的7%;其次是西安和上海,新增機械停車泊位數量均在5萬個以上。

(2)持證企業數量:江蘇省再次奪冠

在供給方面,江蘇省、山東省和廣東省機械停車設備持證企業數量全國排名前三,其中排名第一的江蘇省持證企業數量高達75家。浙江省、河南省、河北省、安徽省、上海市、湖北省和遼寧省均進入前十。

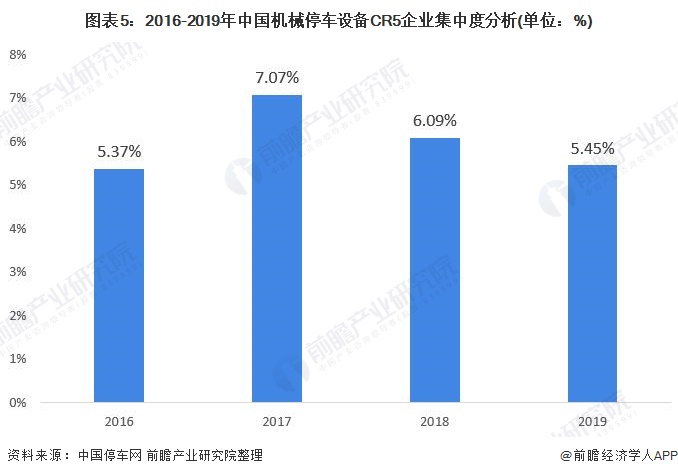

——市場集中度:CR5不足10%

目前,我國機械式停車設備企業數量較多且較為分散,市場集中度低。2016-2019年,前五大企業市場占有率不足10%。

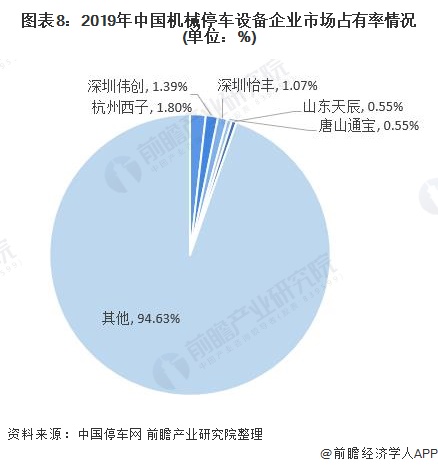

——企業競爭:杭州西子中標數量最多

2016-2019年,每年中標數量TOP5的榜單中,排名第五的企業會有所變化,如2017年入榜的杭州中大泊奧未能在2018和2019年中入榜。但是,杭州西子中標數量長期位居榜首。2019年,杭州西子中標數量達62個,占比為1.8%;其次是深圳偉創和深圳怡豐,中標數量占比分別為1.39%和1.07%。

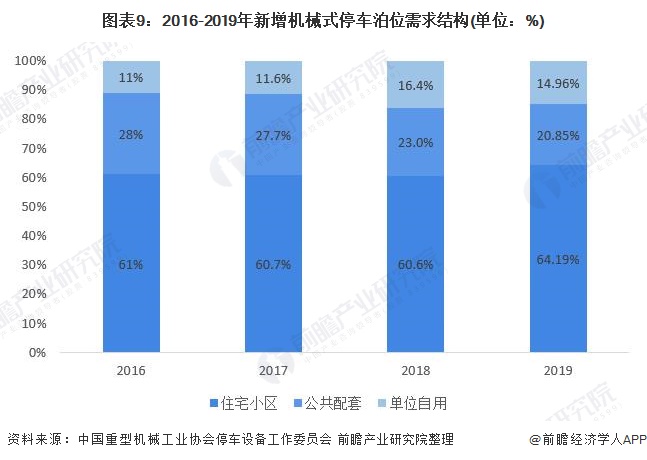

——下游應用場景:住宅小區占據半壁江山

從下游應用場景上看,中國停車場需求主要分為住宅小區、公共配套和單位自用三類。根據歷年的情況來看,住宅小區對機械式停車泊位的需求占比最大,每年新增停車泊位數占比在60%左右,2019年達到64.19%。公共配套是第二大需求群體,但是近年來新增機械式停車泊位數占比逐漸下降,2019年占比為20.85%。2019年單位自用新增機械式停車泊位數占比為14.96%。

——機械式停車庫市場份額有望持續增長

不過,盡管近年來新型機械式停車場建設一片火熱,截止2019年底,機械式停車庫已經覆蓋了全國95.9%的城市。但由于歷史遺留等問題,目前我國仍以傳統停車場為主,約占90%的市場份額。但是,隨著土地資源逐漸緊缺,機械式停車場的優勢日益凸顯,加上國家從多方面推進機械式停車場的建設,預計未來機械式停車場的市場份額將會持續增長。

以上數據來源于前瞻產業研究院《中國停車場建設行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了停車場建設行業的發展環境;國內外停車場建設行業的具體發展狀況;停車場建設行業細分市場分析;停車場管理系統設計方案分析;主要城市停車場建設行業分析...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。