2020年我國鋼結構行業市場發展現狀分析 行業龍頭持續發力【組圖】

鋼結構作為建筑工程的一個重要組成部分,目前,我國鋼結構企業的運營模式主要包括“一體化承包”模式和“專業制造”模式。據中國建筑金屬結構協會披露信息顯示,2018,我國鋼結構行業的領先企業中,多數企業的經營模式為“承包”模式。此外,按企業性質來看,5家領先企業中,共有3家是民營企業,且均為上市公司,可見,隨著市場化競爭的推進,我國民營企業在鋼結構行業領域的競爭實力越來越強。

1、我國鋼結構行業分類及盈利模式

根據2017年國家統計局發布的新版《中華人民共和國國家標準》(GB/T 4754-2017)中的國民經濟行業分類,中國把鋼結構歸入金屬制品業(國統局代碼C33)中的金屬結構制造,代碼是C3311。

鋼結構作為建筑工程的一個重要組成部分,目前,我國鋼結構企業的運營模式主要包括“一體化承包”模式和“專業制造”模式。其中,“一體化承包”模式致力于鋼結構全產業鏈的運作;而“專業制造”模式致力于在加工環節做精作細。

2、“承包模式”OR“制造模式”?

采用“承包模式”運營,其主要優勢在于業務的毛利率較高,但因工程的建設工期長、需墊付的資金較多,對企業的運營能力要求較高;而采用“制造模式”,相對于“承包模式”,則企業資金使用效率較高,但毛利率相對較低。

3、行業龍頭持續發力

在企業競爭格局方面,據中國建筑金屬結構協會披露信息顯示,2018,我國鋼結構行業的領先企業中,多數企業的經營模式為“承包”模式。此外,按企業性質來看,5家領先企業中,共有3家是民營企業,且均為上市公司,可見,隨著市場化競爭的推進,我國民營企業在鋼結構行業領域的競爭實力越來越強。

注:“中建鋼構”于2019年12月更名為中建科工集團有限公司,簡稱“中建科工”

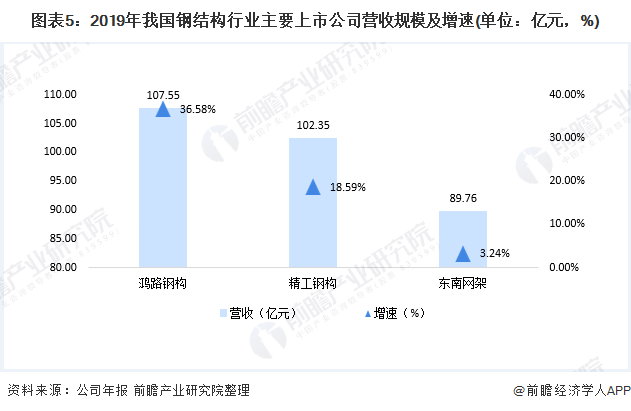

根據公司年報所披露的數據顯示,2019年,精工鋼構、鴻路鋼構、東南網架這三家上市公司的營收規模分別為107.55億元、102.35億元和89.76億元,兩家公司的營收規模破百億元,進一步驗證了這三家上市公司的競爭實力。此外,排名行業第一的“中建科工”,據官網披露的數據顯示,2019年,其營業收入突破200億元大關,行業龍頭企業持續發力。

更多數據來請參考前瞻產業研究院《中國鋼結構行業市場深度調研與發展前景研究報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼結構行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼結構行業發展軌跡及實踐經驗,對鋼結構行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT