2020年全球及中國(guó)儲(chǔ)能行業(yè)市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析 國(guó)內(nèi)市場(chǎng)規(guī)模增速放緩

全球儲(chǔ)能行業(yè)發(fā)展現(xiàn)狀

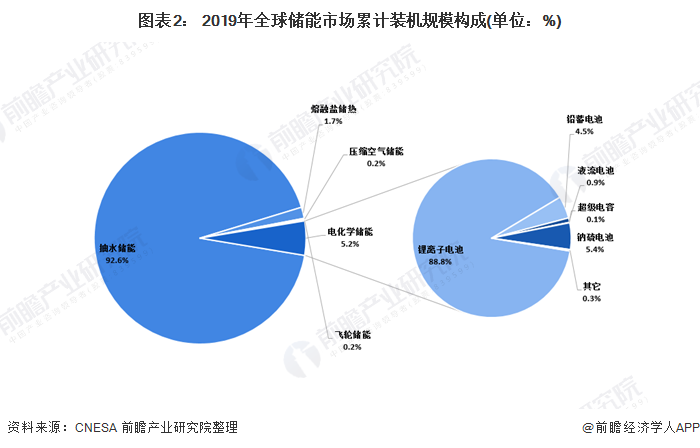

抽水蓄能仍占絕對(duì)優(yōu)勢(shì)

根據(jù)CNESA不完全統(tǒng)計(jì),截至2019年底,全球已投運(yùn)儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模達(dá)到184.6GW,同比增長(zhǎng)1.9%。

在全球儲(chǔ)能市場(chǎng)中,抽水蓄能的累計(jì)裝機(jī)規(guī)模最大,占比為92.6%;電化學(xué)儲(chǔ)能的裝機(jī)規(guī)模緊隨其后,占比為5.2%;熔融鹽儲(chǔ)熱裝機(jī)規(guī)模占比為1.7%;壓縮空氣儲(chǔ)能和飛輪儲(chǔ)能裝機(jī)規(guī)模占比均小于1%。

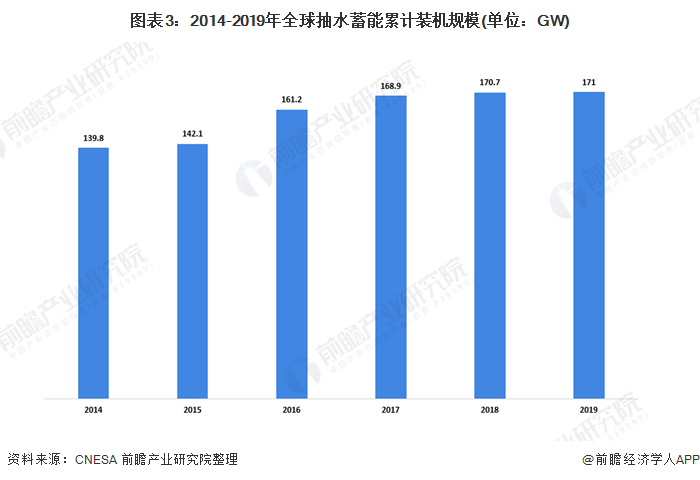

2014-2018年,全球抽水蓄能的累計(jì)裝機(jī)規(guī)模呈增長(zhǎng)趨勢(shì)。截至2019年底,全球抽水學(xué)能累計(jì)裝機(jī)規(guī)模為171GW,同比增長(zhǎng)0.2%。在全球儲(chǔ)能市場(chǎng)上占據(jù)絕對(duì)領(lǐng)先地位。

電化學(xué)儲(chǔ)能保持快速增長(zhǎng)

電化學(xué)儲(chǔ)能是應(yīng)用范圍最為廣泛、發(fā)展?jié)摿ψ畲蟮膬?chǔ)能技術(shù)。所以目前全球儲(chǔ)能技術(shù)的開(kāi)發(fā)主要集中在電化學(xué)儲(chǔ)能領(lǐng)域。截至2019年底,電化學(xué)儲(chǔ)能的累計(jì)裝機(jī)規(guī)模達(dá)到9520.5MW,同比增長(zhǎng)43.7%。其中,鋰離子電池的累計(jì)裝機(jī)規(guī)模最大,達(dá)到了8453.9MW,占電化學(xué)總裝機(jī)規(guī)模的88.8%。

2019年,全球新增投運(yùn)的電化學(xué)儲(chǔ)能項(xiàng)目分布在49個(gè)國(guó)家個(gè)地區(qū)。其中裝機(jī)規(guī)模排在第一位的是中國(guó),由2018年的第二位上升到一以為。排在2-10名的國(guó)家分別是美國(guó)、英國(guó)、德國(guó)、澳大利亞、日本、阿聯(lián)酋、加拿大、意大利和約旦。排名前十位的國(guó)家合計(jì)新增裝機(jī)規(guī)模占全球新增總規(guī)模的91.6%。

中國(guó)儲(chǔ)能行業(yè)發(fā)展現(xiàn)狀

抽水蓄能裝機(jī)規(guī)模占比近94%

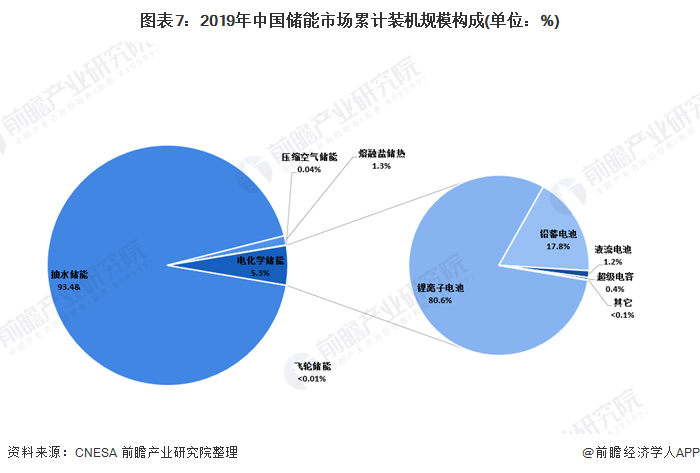

根據(jù)CNESA不完全統(tǒng)計(jì),截至2019年底,中國(guó)已投運(yùn)儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模為32.4GW,占全球市場(chǎng)總規(guī)模的17.6%,同比增長(zhǎng)3.6%。

截至2019年底,在中國(guó)儲(chǔ)能市場(chǎng)中,抽水蓄能的累計(jì)裝機(jī)規(guī)模最大,占比達(dá)到了93.4%;其次是電化學(xué)儲(chǔ)能,裝機(jī)規(guī)模占比為5.3%。熔融鹽儲(chǔ)熱裝機(jī)規(guī)模占比為1.3%;壓縮空氣儲(chǔ)能和飛輪儲(chǔ)能裝機(jī)規(guī)模占比都小于0.1%。

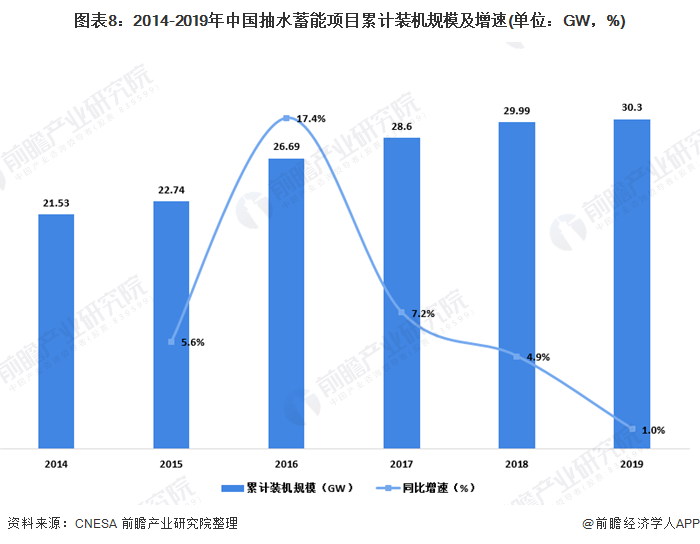

2003年以前,我國(guó)抽水蓄能領(lǐng)域相關(guān)技術(shù)研究還處于一片空白,抽水蓄能電站的設(shè)備都依靠進(jìn)口。2003年3月,我國(guó)正式提出“技術(shù)引進(jìn)-掌握優(yōu)化-自主創(chuàng)新”的“三步走”發(fā)展戰(zhàn)略,通過(guò)產(chǎn)、學(xué)、研、用的戮力同心“總體戰(zhàn)”,逐步實(shí)現(xiàn)我國(guó)抽水蓄能電站機(jī)組及成套設(shè)備制造自主化。同時(shí),技術(shù)轉(zhuǎn)讓標(biāo)”談判后,設(shè)備制造商承諾無(wú)條件、無(wú)保留轉(zhuǎn)讓其核心技術(shù)。這種將設(shè)備與技術(shù)“打捆招標(biāo)”的模式,為我國(guó)抽水蓄能技術(shù)的快速發(fā)展開(kāi)辟了道路。截至2019年底,我國(guó)抽水蓄能的累計(jì)裝機(jī)規(guī)模達(dá)到30.3GW,同比增長(zhǎng)1.0%。因抽水蓄能相對(duì)其他儲(chǔ)能方式成本較低,短期看來(lái),其在儲(chǔ)能應(yīng)用中的主導(dǎo)地位不會(huì)被動(dòng)搖。

電化學(xué)儲(chǔ)能增長(zhǎng)勢(shì)頭趨緩

電化學(xué)儲(chǔ)能累計(jì)裝機(jī)規(guī)模為1709.6MW,同比增長(zhǎng)59.4%。與2018年175.2%的增速相比,高速發(fā)展的電化學(xué)儲(chǔ)能裝機(jī)規(guī)模增長(zhǎng)勢(shì)頭有所下降。但是2019年636.9MW的新增裝機(jī)規(guī)模,仍然保持了平穩(wěn)的發(fā)展趨勢(shì)。

CNES按照在中國(guó)市場(chǎng)中新增投運(yùn)項(xiàng)目的裝機(jī)規(guī)模對(duì)儲(chǔ)能技術(shù)提供商、儲(chǔ)能逆變器提供商和儲(chǔ)能系統(tǒng)集成商進(jìn)行了排名。

2019年,中國(guó)新增投運(yùn)的電化學(xué)儲(chǔ)能項(xiàng)目中,裝機(jī)規(guī)模排名前十位的儲(chǔ)能技術(shù)提供商,依次為:寧德時(shí)代、海基新能源、國(guó)軒高科、億緯鋰能、猛獅科技、南都電源、中天科技、力神、圣陽(yáng)電源和比克。

裝機(jī)規(guī)模排在前十位的逆變器提供商依次為:陽(yáng)光電源、科華恒盛、南瑞繼保、盛弘股份、科陸電子、索英電氣、昆蘭新能源、上能電器、許繼、智光儲(chǔ)能。

功率規(guī)模排名前十位的儲(chǔ)能系統(tǒng)集成商依次為:陽(yáng)光電源、科陸電子、海博思創(chuàng)、庫(kù)博能源、猛獅科技、南都電源、上海電氣國(guó)軒、睿能世紀(jì)、智光儲(chǔ)能、南瑞繼保。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)儲(chǔ)能行業(yè)市場(chǎng)前瞻與投資預(yù)測(cè)分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)儲(chǔ)能行業(yè)的發(fā)展背景、裝機(jī)情況、投資規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)儲(chǔ)能行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)儲(chǔ)能行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT