豐巢超時收費:智能快遞柜市場盈利模式與發展趨勢分析

近日,豐巢智能快遞柜超時收費的新聞引起了社會廣泛關注和討論,尤其是杭州某個“硬核”小區抵制收費,宣布暫停使用豐巢快遞柜,更是將該事件推向風口浪尖。本文作者從智能快遞柜行業發展入手,剖析了行業盈利模式及發展趨勢。

一、智能快遞柜已有八年歷史

2012年是國內智能柜市場爆發的元年,很多企業先后投入到快遞柜的生產、運營中。由于行業發展初期盈利困難,加上資本介入,行業大浪淘沙,目前快遞柜行業總體以豐巢和中郵速遞易為兩大巨頭,菜鳥驛站智能柜,電商系/第三方的自提柜品牌也具備較強競爭力。

二、智能快遞柜投放量超40萬組

隨著國內快遞市場的快速發展,在快遞量的飆升以及消費者的便利需求下,智能快遞柜開始快速普及應用到日常生活中。根據國家郵政局發布數據,2019年全國智能快遞柜投放組數為40.6萬組(同比增長49%),2014-2019年的年均復合增速為93%。對比2015-2019年快遞柜箱量增速與全國快遞業務量增速,快遞柜的鋪設增速持續高于快遞行業增速。

三、智能快遞柜入柜率較低

目前智能快遞柜在中國市場發展還處于早期階段,表現為兩方面:一是投建普及率不夠,中國2019年快遞超過630億件,全年人均快遞包裹45件,但中國智能快件柜僅40多萬組,約合3500萬人才有一組快件柜,而日本近乎每個居民樓都有一組快遞柜;二是用戶使用率不高,2019年630億快遞包裹中,入柜比率才占6%左右。

四、智能快遞柜“寡頭競爭”格局初現

僅考慮末端的自提柜市場,目前豐巢和中郵速遞易是行業內兩大龍頭,市占率分別為44%、25%,合計市占率接近70%。龍頭企業具有先發占位優勢以及用戶黏性優勢;此外,京東、蘇寧、云柜、菜鳥等企業也具備較強競爭力,但規模短期難以超越。

五、智能快遞柜運營模式有三種

目前,國內智能快遞柜主要分為三種模式,第一種為電商自營模式,旨在提升電商企業自有物流的服務質量,主要代表有菜鳥快遞柜、京東快遞柜和1號柜等;第二種為物流企業自建模式,旨在為物流企業降低運營成本,主要代表包括豐巢和速易遞;最后為第三方公共平臺模式,作為快遞公司與用戶之間的中介,收取一定的租用費用,如江蘇云柜、富友收件寶和近鄰寶等。

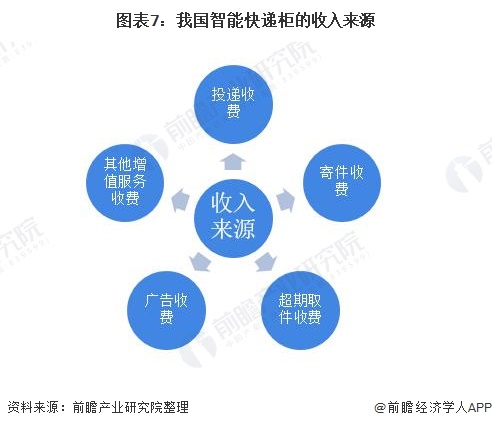

六、智能快遞柜收入來源靠廣告和增值服務

作為近年來興起的創新型快遞末端配送無人化設施,智能快遞柜的收入主要來源于投遞收費、寄件收費、超期取件收費、廣告收費和廢舊物品回收、物品暫存等其他增值服務收費,其中投遞收費和寄件收費相對穩定,而廣告收費和其他增值服務收費成為收入的主要來源。

六、政策加持,長遠來看智能快遞柜發展勢不可擋

前瞻產業研究院認為,從趨勢上看,接下來一段時間,上門送件情況或將逐步減少,而經由驛站轉交和投遞智能快件箱的比例會逐步增加。疫情過后,更多的社會資本將青睞智能快件箱項目,加速智能快件箱建設的進程。尤其是近年來國家政策持續引導、鼓勵推廣智能快遞箱。

以上數據來源于前瞻產業研究院《中國智能快遞柜行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能快遞柜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能快遞柜行業發展軌跡及實踐經驗,對智能快遞柜行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT