2020年中國(guó)景觀照明行業(yè)市場(chǎng)現(xiàn)狀與發(fā)展趨勢(shì)分析 規(guī)模和項(xiàng)目數(shù)量走高【組圖】

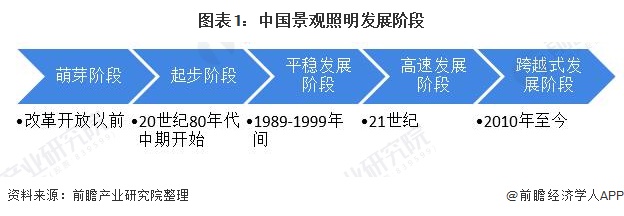

景觀照明起步較晚,歷經(jīng)五大階段

相比于功能性照明,我國(guó)景觀照明行業(yè)起步較晚,大致可以分為改革開(kāi)放以前的萌芽階段,20世紀(jì)80年代中期開(kāi)始的起步階段、1989年至1999年間的平穩(wěn)發(fā)展階段和21世紀(jì),以來(lái)的高速發(fā)展階段以及以《城市照明管理規(guī)定》為標(biāo)志的跨越式發(fā)展五個(gè)階段。

在改革開(kāi)放以前主要以實(shí)用照明為主,僅特大型城市標(biāo)志性建筑才有景觀照明,如北京的天安門(mén)和國(guó)慶十周年的十大建筑、上海的中蘇友好大廈和重慶的西南人民大禮堂,且一般僅在節(jié)假日等具有紀(jì)念意義的日子才予以開(kāi)啟輪廓照明。

20世紀(jì)80年代中期開(kāi)始,1989年,上海對(duì)外灘進(jìn)行了建筑群區(qū)域性照明工程建設(shè),啟動(dòng)了“萬(wàn)國(guó)博覽建筑”泛光照明和南京路霓虹燈一條街工程建設(shè),成為全國(guó)的示范性工程,也成為了國(guó)內(nèi)景觀照明行業(yè)的先驅(qū),標(biāo)志著我國(guó)景觀照明工程行業(yè)發(fā)展的開(kāi)始。

在1989年至1999年間,隨著上海、北京等城市夜景照明工程經(jīng)濟(jì)效益、文化效益和對(duì)城市形象塑造的帶動(dòng)下,我國(guó)各大城市紛紛進(jìn)行了“亮化工程”、“燈光工程”、“光彩工程”等城市夜景照明工程,如上海、南京、天津、北京、廣州、深圳等城市,在短短10年里,景觀照明工程行業(yè)得到了長(zhǎng)足發(fā)展,并取得了輝煌的成果。

進(jìn)入21世紀(jì),科技發(fā)展日新月異,照明工程行業(yè)順應(yīng)節(jié)能環(huán)保的潮流,將高科技照明、節(jié)能照明等技術(shù)逐步應(yīng)用到照明技術(shù)中,同時(shí)隨著電子技術(shù)、光纖和導(dǎo)光管技術(shù)、投影技術(shù)、全息技術(shù)等的迅速發(fā)展及其在夜景照明中的應(yīng)用,城市夜景所用燈具更加豐富,使得我國(guó)景觀照明工程行業(yè)進(jìn)入高速發(fā)展階段。

2010年,住建部針對(duì)城市照明管理發(fā)布了《城市照明管理規(guī)定》,成為我國(guó)城市照明管理法制化的里程碑,此后各項(xiàng)城市景觀照明規(guī)劃和條例不斷,景觀照明行業(yè)進(jìn)入政策密集期,我國(guó)城市照明管理體系不斷邁向成熟。

“十二五”以來(lái),國(guó)家提倡和鼓勵(lì)的美麗中國(guó)、智慧城市、綠色照明、夜游經(jīng)濟(jì)等理念不斷深入人心,采用節(jié)能、環(huán)保、高效的LED燈具,同時(shí)運(yùn)用激光、全息、投影、智能控制、大數(shù)據(jù)等新一代技術(shù),因地制宜的結(jié)合城市的文化底蘊(yùn)和特色、塑造城市獨(dú)特的夜景文化,同時(shí)處理好功能照明和景觀照明、日景和夜景、整體和局部、光和影、明和暗、白光和彩光、傳統(tǒng)和創(chuàng)新、照明建設(shè)和節(jié)能環(huán)保、投資與管理、高科技和常規(guī)技術(shù)的應(yīng)用、規(guī)劃設(shè)計(jì)和工程實(shí)施等方面的關(guān)系,使得景觀照明工程行業(yè)進(jìn)入跨越式發(fā)展階段。

市場(chǎng)規(guī)模和項(xiàng)目數(shù)量均不斷增長(zhǎng),項(xiàng)目數(shù)已超5000個(gè)

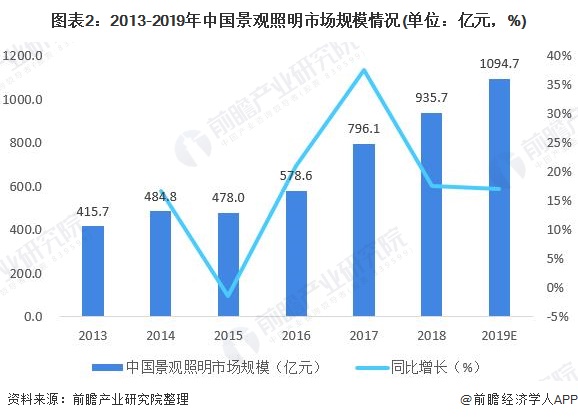

隨著各地政策的推動(dòng),夜游經(jīng)濟(jì)的促進(jìn),景觀照明工程市場(chǎng)規(guī)模不斷提升。我國(guó)已成為最大的景觀照明市場(chǎng),景觀照明市場(chǎng)規(guī)模從2013年的415.7億元增長(zhǎng)至2017年的796.1億元,期間年均復(fù)合增長(zhǎng)率達(dá)21.22%,2018-2019年行業(yè)規(guī)模持續(xù)增長(zhǎng),2019年行業(yè)規(guī)模約達(dá)到1094.7億元。

根據(jù)中國(guó)照明網(wǎng)和中國(guó)采招網(wǎng)的統(tǒng)計(jì)數(shù)據(jù),景觀照明工程招標(biāo)信息從2015年的2378個(gè)增加至2018年的4873個(gè),呈現(xiàn)逐年增長(zhǎng)趨勢(shì)。2019年行業(yè)項(xiàng)目數(shù)量還在進(jìn)一步增長(zhǎng),項(xiàng)目數(shù)量達(dá)到約5938個(gè)左右。

華東招標(biāo)數(shù)量最高,商業(yè)街景觀照明占大半壁江山

區(qū)域分布來(lái)看,華東地區(qū)還是招標(biāo)數(shù)量最高的地區(qū),其次是華南和西南。其中華東的江蘇、浙江、安徽、山東四個(gè)省招標(biāo)數(shù)占了全國(guó)總數(shù)的64%,力壓其他地區(qū)。除了江蘇、浙江比較堅(jiān)挺外,廣東也進(jìn)入前三甲,成為景觀照明招標(biāo)數(shù)量最多的三個(gè)省份。

從景觀照明類(lèi)型來(lái)看,據(jù)不完全統(tǒng)計(jì),在各類(lèi)型的景觀照明投資中,建筑物景觀照明的投資為19.60億元,占總投資數(shù)的19.17%;構(gòu)筑物和特殊景觀元素的景觀照明投資為9.08億元,占總投資數(shù)的8.88%;商業(yè)步行街的景觀照明投資約為68.50億元,占總投資數(shù)的67.00%;廣場(chǎng)的景觀照明投資約為9530萬(wàn)元,占總投資的0.91%;公園的景觀照明投資約為4.10億元,占總投資額的4.01%。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)照明工程行業(yè)市場(chǎng)前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)照明工程行業(yè)的發(fā)展背景、產(chǎn)銷(xiāo)情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)照明工程行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)照明工程行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見(jiàn)2024:《2024年中國(guó)LED行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年中國(guó)智能終端行業(yè)市場(chǎng)供給分析 市場(chǎng)進(jìn)入穩(wěn)定發(fā)展階段【組圖】

-

-

2023年中國(guó)LED行業(yè)細(xì)分市場(chǎng)分析——LED顯示屏領(lǐng)域(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等)【組圖】

-

【全網(wǎng)最全】2024年中國(guó)合同能源管理行業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比等)

-