一文解讀神州租車股價暴跌背后經營現狀

受瑞幸財務造假影響,神州租車股價暴跌

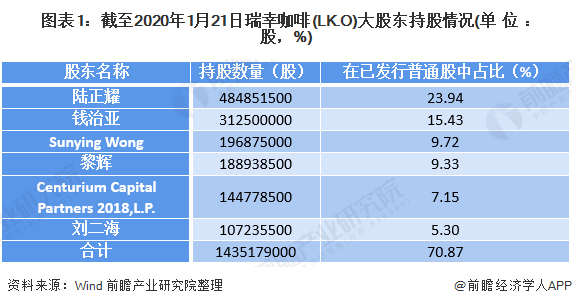

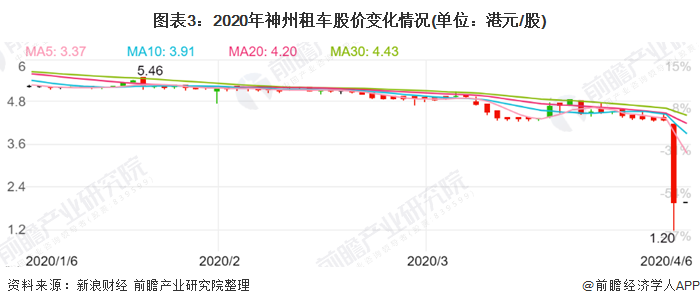

2020年4月2日,瑞幸咖啡承認其2019年第二至第四季度存在財務造假,全國上下一片嘩然,瑞幸股價隨之暴跌80%。由于神州租車與瑞幸咖啡最大股東均為同一人陸正耀,受瑞幸咖啡財務舞弊引發投資者嚴重信任危機影響,神州租車盤中一度大跌70%。

神州租車經營已現頹勢,瑞幸自爆戳破神州估值泡沫

瑞幸自爆財務造假引發外界對于其大股東旗下系列上市企業極大關注,神州租車股價隨之下跌。但通過對于神州租車現階段經營狀況分析可發現,其經營并不穩定,未來面臨資金壓力較大。結合瑞幸與神州租車并未有業務往來,以及二者大股東陸正耀并無股份質押記錄的情況來看,瑞幸事件或許僅僅是一根導火索,點燃了大眾對于神州租車的關注度,真正致使其股價暴跌的原因在于企業自身經營的不穩定性以及被高估的企業價值。

——主營業務擴張態勢放緩,其他業務經營成本偏高

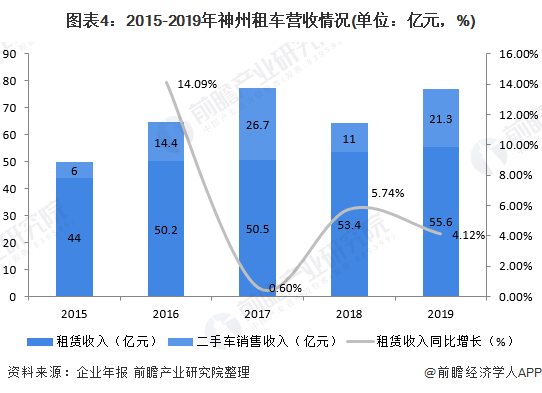

目前神州租車經營收入主要來自兩大類業務:車輛租賃業務以及二手車銷售業務,其中車輛租賃業務為其主營業務,神州租車超過70%營業收入來自其車輛租賃業務。自2017年起,神州租車租賃業務營收規模擴張態勢明顯放緩,盡管2018年后其車輛租賃收入增速有所回升,但2019年神州租車租賃業務收入增速僅為4.12%,較2016年下跌9.97個百分點。

此外,雖然2019年神州租車二手車銷售業務規模擴張至21.3億元,較2018年大幅上漲10.3億元,其銷售業務的高額成本導致神州租車并未因銷售業務的擴張而獲取到更為高額的利潤。2018年和2019年,神州租車二手車銷售成本占收入的比例分別為103.9%和102.7%,即神州租車銷售業務板塊本身處于利潤虧損狀態。此情況下神州租車仍擴大銷售業務的主要原因在于回籠資金。與汽車生產商銷售汽車不同,神州租車二手車銷售業務的高額成本并非來自汽車的生產成本,而是由二手車輛折舊成本造成。這部分車輛折舊雖因計入成本而對企業凈利潤產生直接影響,但并未涉及實際資金支出。

——利潤下滑嚴重,資金壓力驟升

由于神州租車主營業務收入規模擴張不見成效,加之其銷售業務成本偏高,企業凈利潤水平自2016年起逐年大幅下滑。2019年神州租車凈利潤僅為0.3億元,較2018年下降89.7%,下降幅度接近90%。

雖然企業2019年試圖處理大量二手車以回籠資金(2019年末神州租車賬面資金已有53.6億元),但其高額的短期債務,止步不前的盈利能力以及重資產的經營模式將使企業仍然面臨較大的資金壓力。2019年神州租車資產負債率高達67.15%,有息負債總額為148.8億元,較2018年增加22.3億元,但其利息保障倍數卻因利潤大幅下降從2017年的2.8倍下降到1.3倍。并且按照企業目前經營狀況外加疫情影響,2020年企業利潤預計持續走低。另外,由于神州租車重資產的經營模式,其營業成本多數較為固定,不會隨業務減少而有較大降幅。在償債能力下降與營業成本維持高水平的雙重壓力下神州租車未來資金壓力較大。

——現階段經營疲軟,神州企業估值偏高

神州租車上市后,市值一度曾超過世界第二大汽車租賃公司安飛士,僅次于赫茲租車。但隨著神州經營效率下降以及市場反映的滯后,目前神州租車的動態市盈率(指股票價格除以每股收益的比率)估值已由于企業逐年下降的利潤水平被推至大約120倍,而安世飛和赫茲租車的市盈率估值只有不足20倍。顯然,神州租車市值之前存在被高估的較大可能性。而瑞幸事件的發生則使得神州租車企業估值偏高的真相得以顯露。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了中國汽車租賃行業的發展環境和發展現狀;國際汽車租賃行業的發展情況;中國汽車租賃行業市場的發展情況;汽車租賃行業管理模式、擴張和服務模式;汽車租...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。