2020年中國水產飼料市場發展現狀分析 向集約化、規模化方向發展【組圖】

競爭格局相對于較好

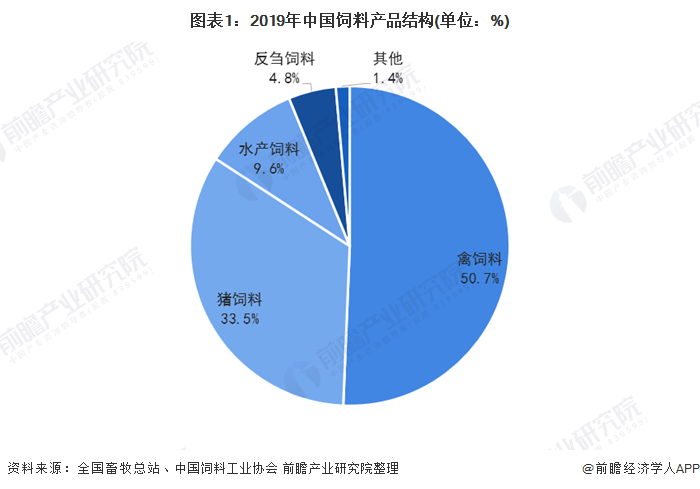

近年來,由于我國水產養殖量提升,水產飼料需求量穩步增長,2013年起,我國飼料行業整體進入存量調整期,逐漸向集約化、規模化方向發展,統計數據顯示,2019年,我國飼料總量約為2.29億噸左右。從飼料的產品結構來看,我國水產飼料約占飼料市場的9.6%。

水產飼料毛利率約為15%-20%,橫向集中度相對較高,從競爭格局來看,我國水產飼料下游養殖以散戶為主,難以集中。海大集團約占14%,通威股份約占10%,新希望約占5%,恒興約占5%,綜合來看,我國水產飼料行業競爭格局相對于較好。

從地區分布情況來看,水產飼料的主要生產地區為我國的廣東、江蘇和湖北,地域分布較為集中,具有明顯的集聚效應。2019年,廣東省水產飼料產量約占全國總產量的29.8%,江蘇省約占15.6%,湖北省約占12.2%。

特種水產的占比進一步擴大

近年來,我國居民收入水平逐漸提高,在消費升級的推動下,具有高營養價值的特種水產的需求量逐漸提高,據中國漁業協會統計數據顯示,2018年,鰻鱺、鮑魚、海參、石斑魚等特種水產產量約為2940萬噸,約占水產品總量的58.91%。

水產飼料可分為顆粒料和膨化料兩大類,膨化料盈利能力較高,投喂效果較好,但從目前我國市場情況來看,我國水產飼料仍以顆粒料為主。統計數據顯示,2019年,顆粒料約占水產飼料總產量的83%,而膨化料約占17%左右。

以上數據來源于前瞻產業研究院《中國飼料行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對飼料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來飼料行業發展軌跡及實踐經驗,對飼料行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT