一文帶你了解中國城投政策變遷

中國城投政策經歷了寬松與收緊交替的政策監管周期,目前進入新一輪寬松周期。

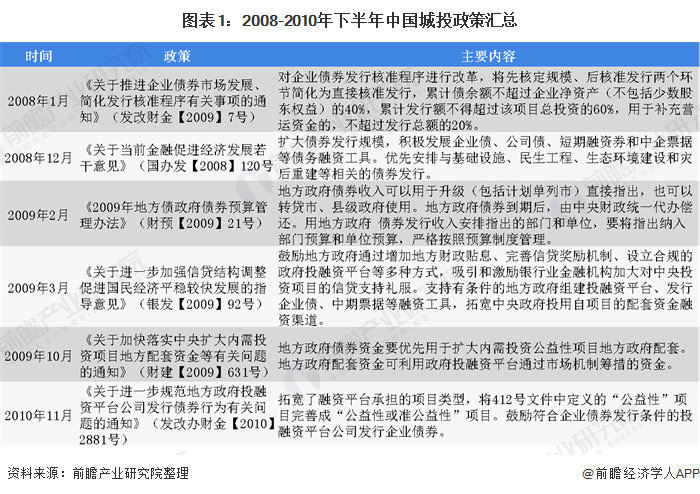

第一輪寬松周期政策匯總(2008-2010下半年)

從2008年底國家提出“四萬億”經濟刺激政策,城投開啟第一輪寬松周期。2010年為城投監管元年,但政策主要以國發19號文控制信貸為重點,城投監管處于相對寬松周期。

第一輪收緊周期政策匯總(2010年下半年-2012年初)

2011年銀監會以信貸為抓手的一系列政策出臺落地,使城投監管進入第一輪緊縮周期。

第二輪寬松周期政策匯總(2012年初-2014年下半年)

2012年初銀監會加強貸款風險監管的政策出臺,政策提出“禁新建”放松為“控新建”,之后兩年半的時間里,城投監管進入相對寬松期。

第二輪收緊周期政策匯總(2014年下半年-2015年初)

2014年下半年,國務院及相關部門出臺相應的監管真,強調投融資平臺與政府的關系的梳理,加強相應的監管,中國城投政策進入新一輪收緊周期,不過這次收緊周期僅有半年。

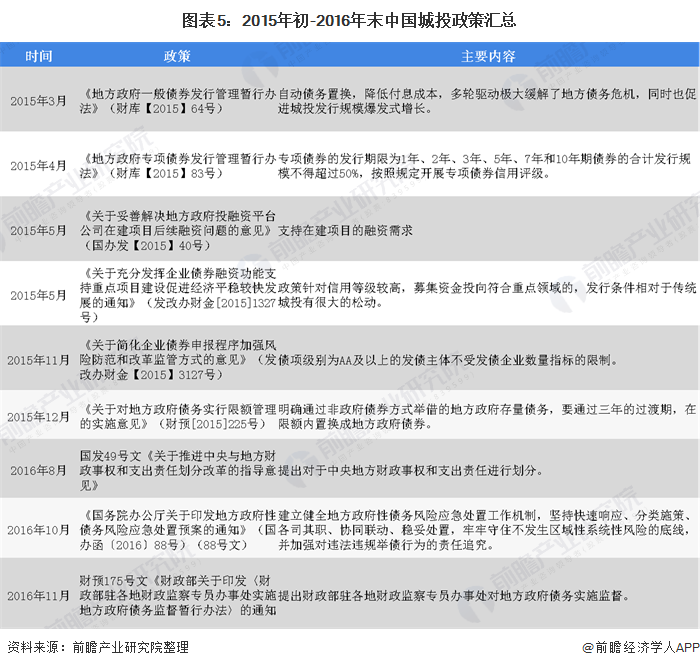

第三輪寬松周期政策匯總(2015年初-2016年末)

2015年啟動地方債務置換,緩解地方債務風險,預示著城投融資壓力緩釋。同時監管審核和資金渠道得到放松,保證存量項目順利推進,政策以防風險為重點放寬城投監管,時間最長的第三輪寬松周期開啟,一直持續到2016年年末。

第三輪收緊周期政策匯總(2016年底-2018年下半年)

以2016年10月國發88號文為標志,中央開始處理地方債務風險,進入第三輪緊縮周期。第三輪緊縮周期下,整個2017年城投在政策打壓下處于收緊狀態,伴隨50號文、87號文陸續頒布,緊接著2018年194號文、23號文出臺,政策組合拳連續出擊,疊加資管新規對非標的打壓,城投融資環境持續緊繃。

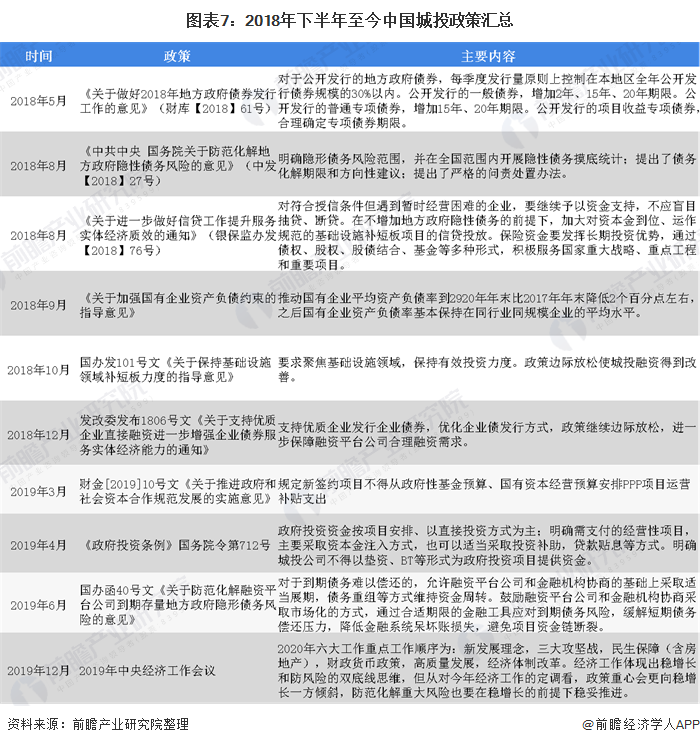

第四輪寬松周期政策匯總(2018年下半年至今)

2018下半年政策邊際放松。在之后一系列文件中強調加大基建與補短板領域投入,由于平臺承接項目涉及大部分基建以及補短板,市場再一次看好城投債,平臺融資再次進入寬松期,不過與以往不同,遏制隱性債務增量是本論寬松周期的前提之一,體現出穩增長和防范債務風險雙底線思維。

更多數據參考前瞻產業研究院《中國政府投融資平臺建設模式與發展戰略分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對直線伺服電機行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來直線伺服電機行業發展軌跡及實踐經驗,對直線伺服...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。