十張圖帶你了解集成電路制造業 三大核心區域發展格局

集成電路制造行業是國民經濟和社會發展的戰略性、基礎性和先導性產業,是轉變經濟發展方式、調整產業結構、保障國家安全的重要支撐,也是培育和發展戰略性新興產業、推動信息化與工業化深度融合的核心和基礎。過去十年,中國集成電路制造行業進入快速發展軌道,產業規模迅速擴大,產業結構不斷優化,技術創新取得實質性突破,一批優勢企業脫穎而出。

長江三角洲地區包括上海、江蘇和浙江,是國內最主要的集成電路開發和生產基地,在國內集成電路產業中占有重要地位;京津環渤海地區包括北京、天津、河北、遼寧和山東等省市的環渤海地區,是國內重要的集成電路研發、設計和制造基地;泛珠三角地區是國內重要的電子整機生產基地和主要的集成電路器件市場,集成電路市場需求一直占據全國的40%以上。本文將對三大核心區域集成電路制造業發展現狀以及發展前景進行分析。

我國集成電路制造行業市場規模不斷擴張,增速趨于合理

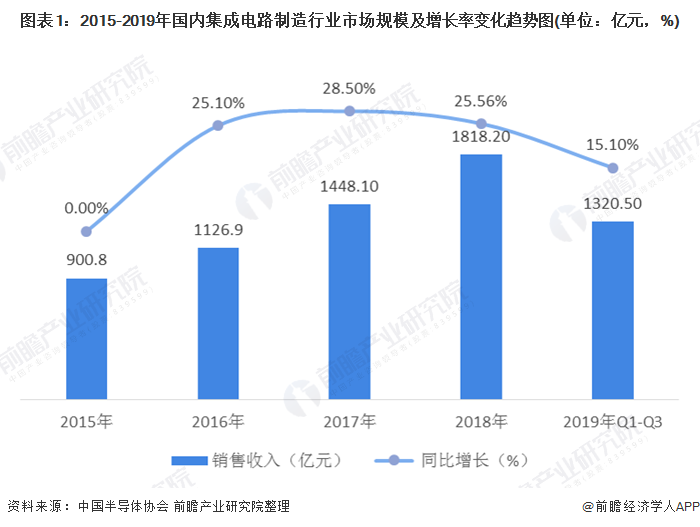

根據中國半導體協會數據顯示,2015-2018年,我國集成電路制造行業銷售收入逐年增長,但從2017年開始,我國國內集成電路制造行業銷售收入同比增速呈下降趨勢,主要是由于我國集成電路制造產業逐漸走向成熟,需求趨于穩定,增長速度趨于合理。2018年,集成電路制造行業銷售收入為1818.20億元,同比增長25.56%;2019年前三季度實現銷售收入1320.50億元,同比增長15.10%。

2015-2019年,我國集成電路制造行業總產量呈逐年上升趨勢,同比增長幅度保持在7%以上。根據國家統計局初步統計數據顯示,2019年1-12月,我國集成電路制造行業實現產量累計值為2018.2億塊,同比增長16.02%。

我國集成電路制造業產量規模前景預測

根據國家統計局數據,前瞻產業研究院測算得到,我國2010-2019年集成電路行業產量符合年增長率為13.37%,據此,前瞻產業研究院預測2020年,我國集成電路產量可達到2288億塊,2025年,我國集成電路產量或將突破4000億塊。

我國集成電路制造業區域產量結構——長三角地區占據半壁江山

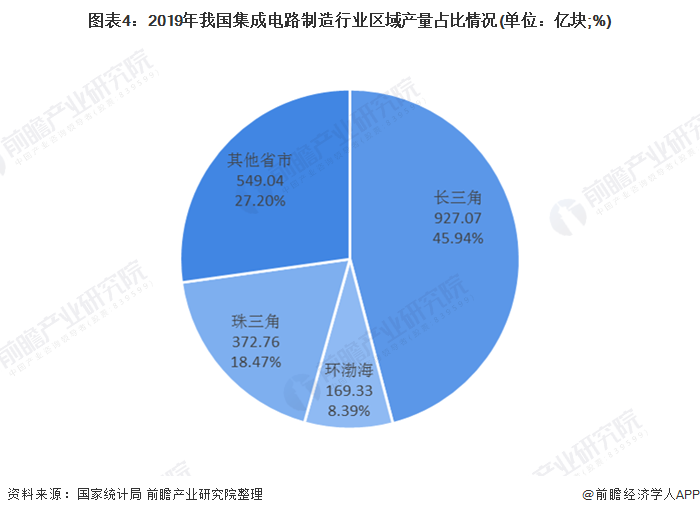

根據國家統計局初步統計數據顯示,2019年1-12月,全國電路制造業產量為2018.2億塊,三大核心區域中,長三角地區占據半壁江山,總產量為927.07億塊,占全國產量比重為45.94%;環渤海地區產量為169.33億元,占全國比重為8.39%;珠三角地區產量為372.76億塊,占比18.47%。

1. 長三角地區

長三角地區是中國集成電路產業基礎最扎實、技術最先進的區域,產業規模占全國半壁江山,設計、制造、封測、裝備、材料等產業鏈全面發展。其中集成電路制造行業本土企業有中芯國際、華虹集團、合肥睿力、華潤微電子等。

2015-2019年長三角地區集成電路產量整體呈上升趨勢,但產量占全國比重呈現下降趨勢,從2015年的60.04%下跌至2019年的45.94%。據國家統計局數據顯示,2019年1-12月,長三角地區“一市三省”集成電路產量共計為927.07億塊。其中,江蘇省和上海市集成電路產量分別為516.29億塊和207.59億塊,浙江省和安徽省為143.45億塊和59.74億塊,較2019年增長迅猛。

長三角地區正在著手打造數字經濟產業集群,并力圖將其培育成未來經濟發展的新動能。長三角各省市根據《長三角地區一體化發展三年行動計劃(2018-2020年)》(以下簡稱“《行動計劃》”)等指導性文件,聚力建設現代化經濟體系,未來將大力發展物聯網、大數據、人工智能、5G、集成電路等核心產業,以此打造覆蓋長三角全境的數字經濟產業集群,以此助推長三角地區高質量發展。

2015-2019年,長三角地區產量占全國比例呈現下降趨勢,但基本維持在45%以上,2019年長三角地區產量全國占比為45.94%,據此前瞻產業研究院預測2020-2025年長三角地區產量全國占比將維持在45%左右,2020年長三角地區電路產量將突破1000億塊,2025年可達到1928億塊。

2. 京津環渤海地區

根據國家統計局統計數據顯示,2015-2019年整個京津環渤海地區的集成電路的年產量呈逐年增長趨勢,其產量在全國的比例保持在6.8%-9.5%之間。

2019年1-12月,環渤海地區集成電路制造業產量累計達到169.33億塊。其中,北京市集成電路年產量超過150億塊,達到154.5億塊,說明北京市為整個京津環渤海地區集成電路的最大生產基地。山東省的集成電路生產較少,但相比2018年增長迅猛,年產量為14.7億塊。

(注:據國家統計局公布數據中暫無遼寧省產量數據,圖表京津環渤海地區產量數據只包括北京、天津、山東省)

環渤海地區的集成電路產業目前發展的繁榮程度尚不能跟長三角相比,但潛力很大。環渤海地區是國內傳統制造業重心之一,近年來產業升級的壓力將使得高端制造業得到大力扶持并快速發展,該地區的集成電路制造業也將快速發展。

根據2015-2019年京津環渤海地區全國占比情況,前瞻預計2020-2025年,京津環渤海地區集成電路產量全國占比將維持在9.5%,預計2020年,京津環渤海地區集成電路產量將突破200億塊,2025年有望突破400億塊。

3. 泛珠三角地區

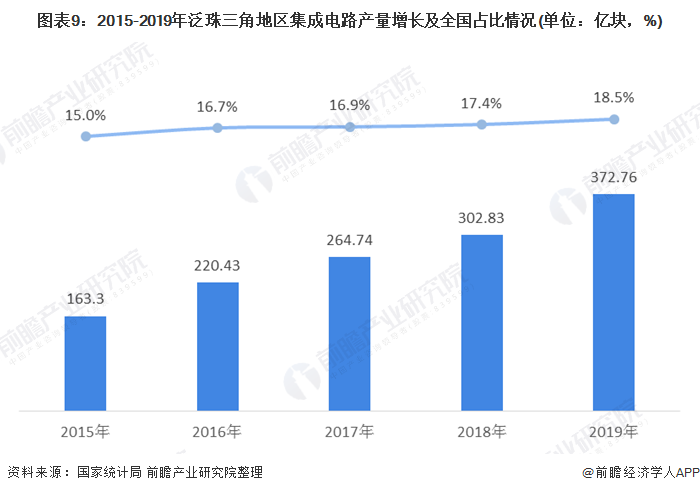

泛珠三角地區已經漸漸匯聚了眾多行業領先半導體公司,如華為旗下的海思半導體有限公司、中興微電子、匯頂科技、敦泰科技等國產半導體公司,使得整個地區的集成電路產業實現快速度發展。2015-2019年,泛珠三角地區集成電路產量整體呈上升趨勢,占全國總產量比例也呈現上升趨勢,但總體保持在15%和19%之間。2019年,泛珠三角集成電路產量為372.76億塊,其中,廣東省集成電路產量為363.2億塊,同比增長20.7%;福建省集成電路產量9.56億塊。

2015-2019年,泛珠三角地區集成電路產量整體呈上升趨勢,占全國總產量比例也呈現上升趨勢,但總體保持在15%和19%之間。前瞻預計2020-2025年,泛珠三角地區集成電路產量全國占比將保持在19%左右,2020年泛珠三角地區集成電路產量將突破400億塊,2025年,或將達到800億塊。

更多數據請參考前瞻產業研究院發布的《中國集成電路行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對集成電路(IC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來集成電路(IC)行業發展軌跡及實踐經驗,對集成...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。