2020年中國黏膠短纖行業市場發展現狀分析 產業正在向區域集中化方向發展【組圖】

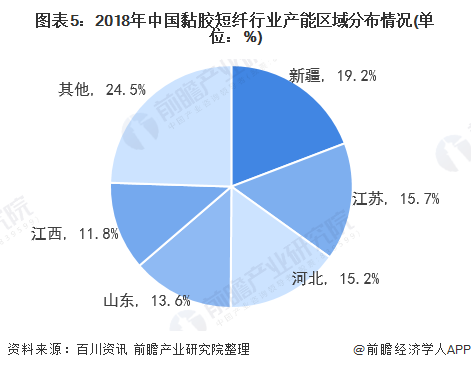

近幾年來,粘膠短纖因其可紡性能強、紡制品吸濕性好等諸多優點,逐漸受到下游市場的歡迎,其表觀消費量穩步增長。目前,我國粘膠短纖產業正在向區域集中化方向發展,新疆、江蘇、河北、山東和江西五地產能占全國總產能的75.5%!

表觀消費量穩步提升

粘膠短纖與棉花性能接近,其可紡性能強、紡制品吸濕性好,具備爽滑、親膚、柔軟等性能,可作為消費者的貼身著裝首選。2014年以來我國粘膠短纖表觀消費量大致以5%的增速穩定增長,至 2018年,我國黏膠短纖表觀消費量達350.58萬噸。

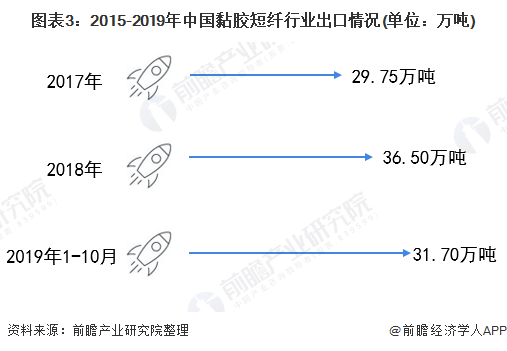

2019年1-10月,進出口量分別達18.43萬噸、31.70萬噸

在進口方面,2015-2018年我國粘膠短纖進口量波動下降,其中2018年是我國2015年以來粘膠短纖進口量降幅較大的一年,主要系我國粘膠短纖行業快速發展,產品產量和質量均有所提高,自給率大幅提高所致,粘膠短纖進口量占總消費量比重大約在5%左右波動。從2019年1-10月,我國粘膠短纖進口總量達18.43萬噸,粘膠短纖主要進口國是奧地利、印度尼西亞、印度。

在出口方面,近幾年,我國粘膠短纖出口量呈增長趨勢,出口量占總產量比重逐年增長,但權重較小,對消化國內粘膠短纖產量有限。2018年,我國黏膠短纖行業出口量達36.5萬噸,其出口量占總產量比重達10.52%。2019年1-10月,我國粘膠短纖出口量為31.70萬噸,主要出口國是土耳其、印度尼西亞、巴基斯坦。

2019年行業前五大企業產能占比62.51%

近年來,粘膠短纖行業集中度較高,同時頭部企業規模擴張較為明顯。如產能合并較大的有中泰化學收購富麗達、賽得利收購江西龍達,同時龍頭企業擴產現象明顯。2019年我國粘膠短纖行業前五大企業產能占比62.51%,行業CR5較2017年提高了約10個百分點,行業集中度大幅提高;行業前十大企業產能占比81.10%,行業集中度較高。

隨著大產能生產線的不斷建成投產,再加上行業虧損幅度較大,業內較多設備陳舊的小型粘膠短纖生產線將逐漸被淘汰,再加上行業準入門檻和環保等因素的限制,龍頭企業在行業內話語權加強。

產業正在向區域集中化方向發展

我國粘膠短纖產業正在向區域集中化方向發展,廠商主要分布在靠近原材料供應地或下游市場消費地。目前,年產能超過50萬噸的省份分別有新疆、江蘇、河北、山東和江西。2018年這五地產能占全國總產能的75.5%。

其中新疆地區則主要具有人力資源、物流補貼、能源資源等優勢,同時打造了化工輔料-粘膠短纖-人棉紗工廠的產業鏈模式。但受制于生產用水量因素(1噸粘膠短纖用水量大概30噸),未來新疆地區產能發展易受用水量指標限制。

江蘇、河北、山東具有原材料優勢,主要原材料溶解漿進口較為便利,同時也靠近國內主要溶解漿廠商生產基地;另外在地理位置上更為接近江蘇、浙江等下游消費地。

以上數據來源于前瞻產業研究院《中國產業用紡織品行業市場需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了產業用紡織品行業的背景;中國產業用紡織品行業的生產運營與發展現狀;產業用紡織品行業當前的市場環境與企業競爭力;產業用紡織品行業的市場需求特征;產...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。