2020年中國黏膠短纖行業市場發展現狀分析 有色、阻燃是行業企業產能主要布局方向【組圖】

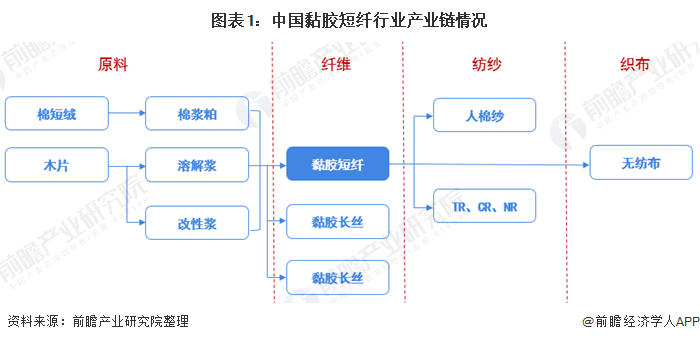

粘膠短纖是我國紡織工業的重要原料,在天然原料-纖維-紡紗-織布-服裝的整條產業鏈上位于中游偏上的位置。我國是全球黏膠短纖行業生產大國。目前,我國黏膠短纖行業總產能大致在475萬噸左右。

應用在人棉紗領域的占比達72%

粘膠短纖屬于人造纖維的一種,俗稱“人造棉”,是一種天然纖維素的再生纖維,和棉花同為棉紗的原材料,質地與棉花相近。其吸濕性、染色性、垂懸性和強度均優于棉花,且較棉花更易染色,色牢度和可紡性較高,舒適性與棉花最為接近,但是耐堿性和彈性不及棉花。

粘膠短纖是我國紡織工業的重要原料,在天然原料-纖維-紡紗-織布-服裝的整條產業鏈上位于中游偏上的位置。從原料端看,粘膠短纖可以由富含纖維素的天然植物生產,產業上目前大部分(80%以上)由木片制成溶解漿后生產,部分企業憑借資源優勢使用棉漿粕生產,也有少數裝置使用改性漿/竹漿生產。

在下游環節,我國粘膠短纖維下游應用領域主要包括人棉紗、混紡紗以及非織造布。目前,應用領域結構大致比例為:人棉紗占比72%,混紡紗占比9%,非織造布占比在7%,還有12%為其他產業用紡織品。

全球產能主要集中在中國

目前,全球粘膠短纖產能主要集中于中國。據百川資訊統計,2018年中國黏膠短纖產能大致在475萬噸左右。其余黏膠短纖產能大國印尼是全球第二大粘膠短纖生產國,其現有產能85萬噸/年,第三位是印度60萬噸/年,另外奧地利、泰國也分別有26萬噸/年、18萬噸/年粘膠短纖產能(以上統計不包含萊賽爾纖維)。

發達國家方面,目前英國、美國、奧地利等國生產萊賽爾纖維居多,其設計產能分別為5萬噸/年、6萬噸/年、13萬噸/年。此外,日本自2003年旭化成集團宣布2014年9月停止生產粘膠纖維后,已基本退出了粘膠纖維市場。

有色、阻燃是行業企業產能主要布局方向

粘膠短纖是再生纖維素纖維中主要產品類別,與粘膠短纖在工藝或原料成分相區別的其它纖維素纖維,一般可稱為差異化的纖維素纖維產品。當前主要的差異化產品主要可分為兩大類。第一類是工藝,原料或產品特性與傳統粘膠短纖有顯著區別,往往作為單獨的產品類型與粘膠短纖相區分的產品,主要包括:萊賽爾纖維、莫代爾、竹代爾。

另一類則是在生產過程中通過改良工序、增加添加劑生產的功能性粘膠短纖維,主要包括:1)高白:即潔凈高白度粘膠短纖,比常規粘膠短纖工藝加入一道切斷后的后處理工序,產品特點是白度高、殘留量低、表面活性物少、水溶物含量低等,主要應用領域為水刺非織造布。

2)有色:原液著色粘膠纖維,通過紡前加入著色劑使粘膠纖維上色,交貨給紡織企業的產品即已染色。

3)阻燃:阻燃粘膠纖維,在紡前加入阻燃的納米級粉劑或溶劑生產的永久功能粘膠纖維,常應用于部隊作戰服或裝飾面料。

據前瞻產業研究院初步統計,目前我國黏膠短纖行業企業產能布局方向大致如下圖所示。據此可直觀的看到,目前有色、阻燃、竹纖維是行業主流方向。

在新增產能方面,自2018年行業產能集中釋放后,全國產能維持在470萬噸左右,根據各企業擴產計劃,2019年預計復產產能和新增產能共計30萬噸,產能增長較少;2020年目前規劃投產產能僅10萬噸。

以上數據來源于前瞻產業研究院《中國產業用紡織品行業市場需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了產業用紡織品行業的背景;中國產業用紡織品行業的生產運營與發展現狀;產業用紡織品行業當前的市場環境與企業競爭力;產業用紡織品行業的市場需求特征;產...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。