一文看懂中國煉油行業發展現狀-原油市場產銷分析不平衡對外依賴程度越來越大【十張圖】

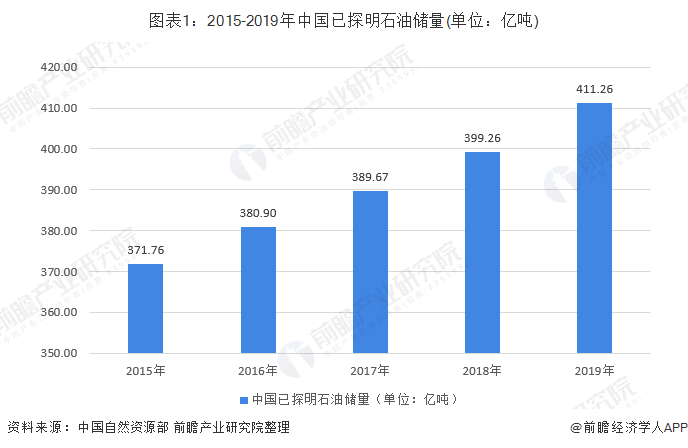

中國石油探明資源儲量持續上升

與全球原油儲量對比來看,中國的原油儲量極低。據自然資源部統計數據顯示,截至2015年底,全國石油累計探明地質儲量371.76億噸,占全球原油儲量的比重不足2%,可見與中東等原油資源稟賦的國家相比,我國是典型的貧油國。

2018年,我國石油新增探明地質儲量9.59億噸,同比增長9.4%,繼兩年連續下降后實現再增長。其中,新增探明儲量大于1億噸的盆地有3個,分別是鄂爾多斯盆地、渤海灣盆地(陸上)和準噶爾盆地;新增探明儲量大于1億噸的油田有1個,為鄂爾多斯盆地的合水油田。總計已探明石油儲量接近400億噸。根據2019年12月16日全國能源工作會議上公布的數據顯示,2019年石油新增探明儲量分別達到12億噸,同比增長25%,因此預計2019年中國已探明石油儲量將會達到411.26億噸。

原油市場產銷分析不平衡對外依賴程度越來越大

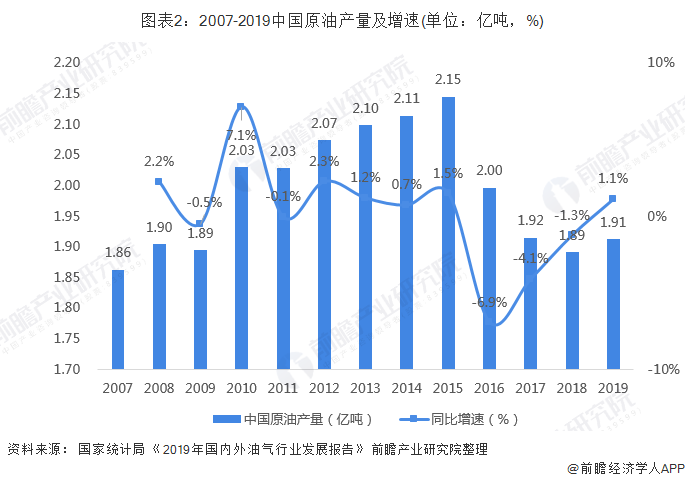

中國石油供給情況

目前,中國主要對陸地油氣資源進行開發,對海上資源開發相對較少。根據國家統計局數據,2007-2018年,中國原油產量波動變化,年產量保持在1.9-2.2億噸之間。2018年,中國原油產量為1.89億噸,較上年同期減少了1.3%;2019年,中國原油產量為1.91億噸,較2018年有所增長。

中國石油需求情況

總體來看,中國是石油消費大國,石油消費量逐年遞增,增速波動變化。根據國家統計局數據,2018年,中國石油表觀消費量為6.48億噸,較上年同期增加了7%,增速明顯提高;2019年,國內石油表觀消費量為6.60億噸,相較2018年而言有所增長。

煉油行業市場規模以及產能都在不斷上升

根據中國化工經濟技術發展中心旗下《中國石油和化工經濟分析》每年公布的行業經濟運行報告數據顯示:2015-2018年中國煉油行業營業收入整體呈現上升趨勢,2018年中國煉油行業營業收入為3.88萬億,較2017年增長13.5%。2019年上半年營業收入為1.90億元,較2018年同期增長2.2%。

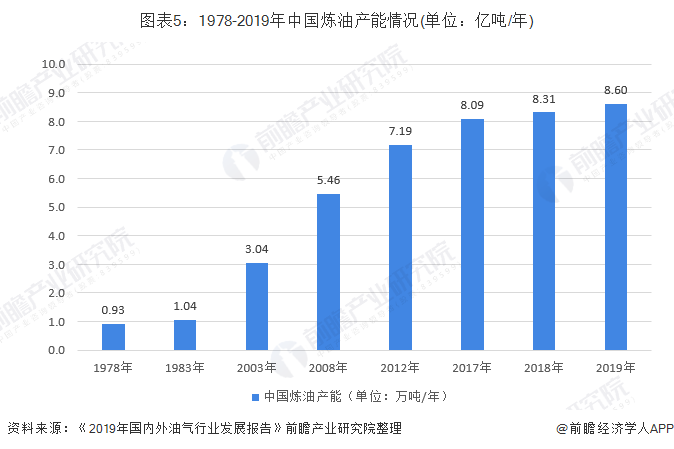

煉油行業產能規模

自2002年中國成為全球第二產能煉油國后,中國煉油能力結構性過剩趨重。2016-2018年,國內煉油能力已連增三年,2018年中國煉油能力為8.31億噸/年,較上年凈增2225萬噸/年;其中新增能力3390萬噸/年,淘汰落后能力1165萬噸/年。中國新增煉能擴張勢頭強勁,落后產能淘汰速度和幅度不及預期,原油一次加工能力凈增超過全球凈增能力的一半,但全國煉廠平均開工率72.9%,為全球最低。

2019年,中國煉能過剩趨重并有向煉化一體化下游低端擴展之勢。隨著民企的崛起和外資的進入,國內煉油和乙烯能力重又進入新一輪較快增長通道。2019年煉油總能力升至8.60億噸/年,煉化能力過剩愈演愈烈。按目前在建、已批準建設和規劃的項目測算,我國2025年煉油能力將升至10.2億噸/年,超美國而居世界第一位。值得注意的是,由于煉油行業加快煉化一體化,疊加乙烯能力的快速增長,煉油能力過剩有進一步向煉化行業下游擴展、造成低端大宗石化品產能過剩的可能。

煉油產業煉油能力分析

煉化行業屬典型的大進大出項目,加工規模可以保障成本優勢,尼爾森復雜系數代表加工深度,新投產的大型煉化項目在規模和加工深度上往往具有后發優勢,也是大煉化在行業下行周期安全邊際所在。

我國煉油主體包括中國石化、中國石油、中海油、中化、中化工集團等央企,延長石油等地方性國企、山東地區地方性煉油企業以及近年來民營資本新建的一體化煉化企業。三桶油在原油加工能力上依然保持,但在單位煉廠加工規模上民營大煉化企業后來居上,恒力、浙石化2000萬噸/年原油加工能力,在規模上遠超延長石油、中化工下屬煉廠。復雜系數方面,大連恒力、舟山浙石化分別為13.9和11.9,中石化煉廠平均尼爾森系數為10.5,中石油煉廠為9.8,地煉為6.5。在加工深度上,新建一體化項目也有顯著優勢。

而從企業的角度來看,中石油、中石化以及中海油在行業內有著毋庸置疑的能力,但是另一方面,山東地區的地方煉油廠也是一股不容小覷的力量。

主要區域煉油能力分析

山東是國內煉油產能最大的省份,煉油能力約占全國的26%。從成品油產量來看,山東占比高達19%;遼寧省、廣東省、江蘇省、上海市(僅有央企)分別以占比11%、9%、6%和5%位居成品油生產能力前五位。排名前五位省份成品油生產能力已占中國成品油總生產能力的51%,前五位省市均分布于我國經濟最發達東部及南部沿海一帶。

煉油產業經營情況分析有惡化趨勢

煉油行業企業數量

我國成品油已經面臨產能嚴重過剩的挑戰,這將倒逼煉油行業從原有的燃料型向煉化一體轉型。單純的煉油企業正在慢慢減少。根據中國化工經濟技術發展中心旗下《中國石油和化工經濟分析》每年公布的行業經濟運行報告數據顯示:2015-2018年中國煉油行業企業數量整體呈現下滑趨勢,2018年中國煉油行業企業數量為1201家,較2017年減少1156較。2019年上半年,行業企業數量在進一步減少。

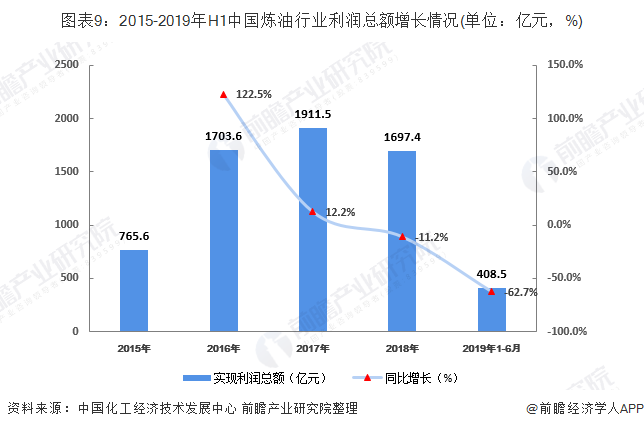

煉油產業盈利能力分析

根據中國化工經濟技術發展中心旗下《中國石油和化工經濟分析》每年公布的行業經濟運行報告數據顯示:2015-2018年中國煉油行業利潤總額呈現波動態勢,2018年中國煉油行業利潤總額為1697億元,較2017年減少11.2%。2019年上半年利潤總額為408.5億元,較2018年同期下滑62.7%,行業利潤總額在進一步減少。

煉油產業發展能力分析

根據中國化工經濟技術發展中心旗下《中國石油和化工經濟分析》每年公布的行業經濟運行報告數據顯示:2015-2018年中國煉油行業資產總額呈現穩定上升趨勢,2018年中國煉油行業資產總額為2.44萬億,較2017年增長19.0%。2019年上半年資產總額為2.64億元,較2018年同期增長4.6%。

以上數據來源于前瞻產業研究院《中國煉油產業發展前景與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了煉油產業的市場環境;中國煉油產業發展狀況;全球煉油產業發展狀況;煉油產業的競爭狀況;煉油產業的技術狀況;煉油產業的細分產品市場研究;煉油產業重點...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。