2020年中國民用MLCC行業市場發展現狀與競爭趨勢分析 本土廠商競爭力處于第三梯隊【組圖】

多層陶瓷電容器(MLCC),也可稱為片式電容器、積層電容、疊層電容等,屬于陶瓷電容器的一種。MLCC具有體積小、電容量大、高頻使用時損失率低、適合大量生產、價格低廉以及穩定性高等特點。

行業整體供需平衡

目前,民用MLCC市場處于充分的市場競爭狀況,整體市場需求規模極大,同時供應也非常充分,總的來說供需相對平衡。根據中國電子元件行業協會信息中心的數據,2017年中國MLCC產量為24740億只,同比增長16.5%,銷量為24840億只,同比增長16.8%,出口量為13830億只,同比增長3.0%;曾預計到2022年將達37070億只。

本土廠商位于第三梯隊

MLCC誕生于上世紀60年代,最先由美國公司研制成功。目前,全世界大約有20多家MLCC生產商,主要的生產廠商包括:日本:京瓷(KYOCERA)、村田(MUTATA)、丸和(Maruwa)、TDK、太陽誘電(TAIYO);韓國:三星(SAMSUNG);美國:基美(KEMET)、AVX;臺灣:達方(DARFON)、禾伸堂(HEC)、國巨(YAGEO)、華新科(WALSIN);大陸:風華高科(FENGHUA)、火炬電子、宇陽(EYANG)。

其中日企(村 田、TDK)均具有較強優勢,在全球范圍內處于第一梯隊;美國、韓國、中國臺灣地區企業(三星 電機、KEMET、AVX、國巨)總體處于第二梯隊,中國大陸地區企 業風華高科、宇陽科技、三環集團、火炬電子與鴻遠電子則處于第三梯隊。其中第一梯隊不斷通過加大技術研發,推出具有高毛利率水平的新產品。其他企業則主要通過加大產能擴張,增加一般型產品投入。

三大經濟圈優勢各異

目前,中國主要的民用MLCC生產廠商約有30家左右,主要分布于珠江三角洲、長江三角洲和環渤海京津地區,各個地區均形成了各自的產業鏈和競爭優勢。

珠江三角洲地區電子信息產業發達,是中國最大的家電生產基地,也是全球重要的計算機硬件生產基地,以東莞為中心的IT制造業已經成為全球IT采購鏈中重要一環。該地區最具代表性的 MLCC供應商包括太陽誘電、東莞華科電子有限公司、深圳宇陽、風華高科等。

長江三角洲以半導體制造、筆記本電腦、手機及零部件為主。臺灣地區的電腦產業主要向該地區投資,促進了該地區電子信息產業的發展。目前該地區的主要MLCC廠商有無錫村田、國巨電子、華新科技等,從而使得這一地區的MLCC產業得到快速發展。

環渤海京津地區逐漸形成一個電子信息產業的生產和科研基地,多家國際巨頭均在這里設立了研發與生產中心,同時也吸引了大批的日韓企業投資。該地區MLCC產業發展較充分,其代表企業有天津三星電機。

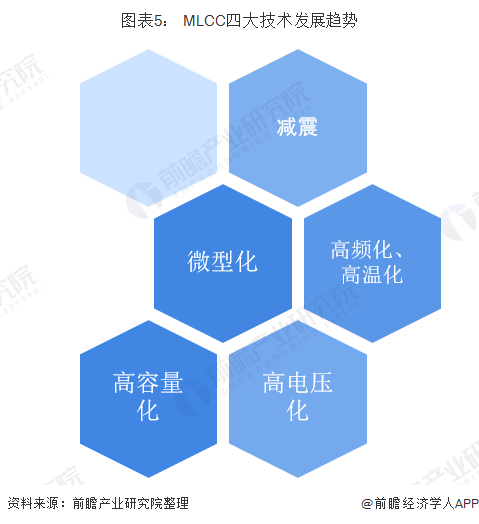

行業四大技術發展趨勢

國內MLCC行業通過持續引進吸收國外生產技術,已經積累了一定的研究和生產能力,常規產品的生產工藝及技術指標基本能夠滿足國內大部分的市場需要。但是受基礎材料、生產設備的限制,高端產品的性能以及可靠性水平與國際先進水平相比,還存在一定的差距。

未來MLCC行業的發展均呈現出以下特點:

1、微型化。電子產品朝著小型化的方向發展,促使處于產業鏈上游的 MLCC向微型化方向發展。

2、高容量化。MLCC由于具備穩定的電性能、無極性、可靠性高的優點,在替代鋰電解電容器趨勢的推動下,促使電容器新材料和加工技術朝著高容量化發展。

3、高頻化、高溫化。隨著通訊技術的更新換代,為了提高通訊品質和傳輸容量,無線使用頻率越來越高,MLCC的工作頻率已進入到毫米波頻段范圍。常用MLCC的最高工作溫度是 125℃,為滿足特種電子設備的極限工作環境,MLCC的工作溫度也逐步提高,最高達到260℃。

4、高電壓化。在軍用及民用電源系統,包括地面電源、電力系統等供電系統,衛星及雷達等系統,以及新型功率半導體的發展,都需要高可靠的高電壓大電流的多層瓷介電容器。

以上數據來源于前瞻產業研究院《中國電容器行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電容器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電容器行業發展軌跡及實踐經驗,對電容器行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT