十張圖帶你了解我國汽車鋁輪轂行業發展情況 受國際環境影響龍頭企業中信戴卡2019年業績下滑

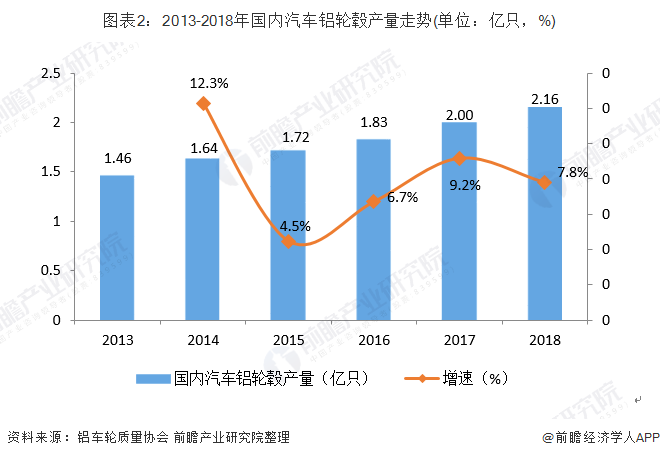

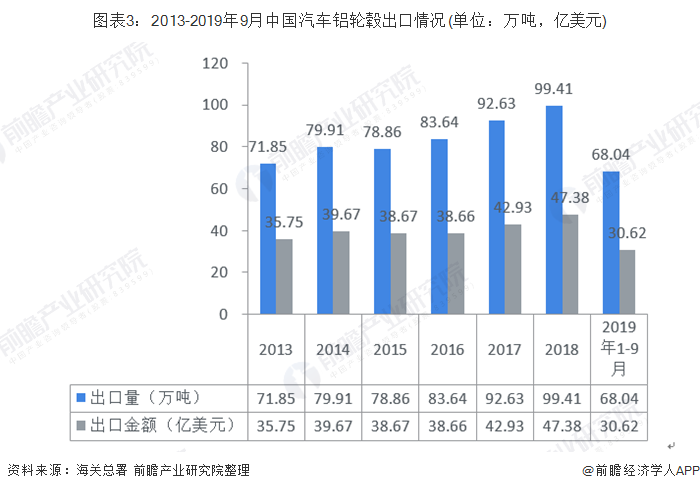

鋁輪轂也叫鋁圈或鋁輪滾,顧名思義就是采用密度較小的鋁合金為材料制成的輪轂。近年來,中國鋁合金車輪的產量大幅躍升。2018年,中國汽車鋁輪轂產量達到2.16億只,同比增長了7.8%。出口方面,2018年1-12月,中國汽車鋁合金車輪出口金額首次突破45億美元,達到47.38億美元,同比增加10.4%,出口數量首次突破95萬噸,達到99.41萬噸。

中國汽車鋁輪轂產量占全球過半

全球汽車車輪材料主要經歷了鋼鐵材料、合金材料(如鋁合金)等演變過程,目前以鋁合金車輪為主。從鋁合金車輪的發展來看,長時期內,鋼制車輪在車輪制造業中占主導地位,但隨著汽車工業的飛速發展,人們對車輛安全、環保、節能的要求日趨嚴格,鋁合金車輪以其安全、節能、美觀、舒適等特點,逐步取代了鋼制車輪。歐洲在20世紀初就開始使用砂模鑄造鋁合金汽車車輪,在賽車上得到應用;1958年有了整體金屬模鑄造的鋁合金車輪,開始運用到普通乘用車;1997年,歐洲主要汽車制造商以鋼輪作為標準配置的比重約為77%,北美平均65%,日本平均60%;到1999年,英國市場銷售的汽車中,鋼輪作為標準配置的比重一下降到46%,美國市場則不足40%。目前,世界上鋁合金車輪的裝車率已達到60%以上,其中乘用車絕大部分選擇了鋁合金車輪。

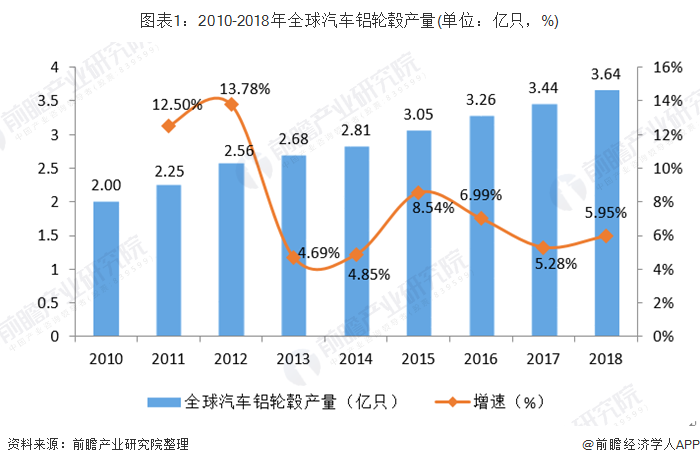

2010年以來,全球鋁輪轂產量在中國等汽車產銷大國的推動下呈逐年增長態勢,但增速有所下滑。2012年,全球鋁輪轂產量為2.56億只,比2011年的2.25億增加了13.78%,為近年最大增速;2017年全球汽車鋁輪轂產量約為3.44億只,同比增長5.28%;據前瞻產業研究院測算,2018年全球汽車鋁輪轂產量達到3.64億只。

全球鋁合金車輪生產地主要集中在亞洲、歐洲和北美。歐美等國的鋁合金車輪生產企業具有較強的工業基礎和完善的產業配套,制造技術強,產品質量高,仍然占據著本土高端品牌的市場份額,但由于其本土生產成本偏高,產能已逐步向外擴散,通過在海外(中國、墨西哥、土耳其、東南亞)建廠,降低生產成本,提高競爭優勢。近年來,中國鋁合金車輪的產量大幅躍升。2013-2018年,國內汽車鋁輪轂總產量不斷上升。2016年,中國汽車鋁輪轂產量達到1.83億只,同比增長了6.7%;2017年為2.00億只,同比增長9.2%;2018年,中國汽車鋁輪轂產量達到2.16億只,同比增長了7.8%。相比于歐美發達國家,較低的生產成本及巨大的需求市場促使了我國汽車鋁車輪行業的高速發展,目前,我國已成為全球汽車鋁合金車輪制造中心。

中國出口規模穩居世界第一 美國是主要出口目的國

2018年12月,中國汽車鋁合金車輪出口金額3.62億美元,同比減少5.2%,出口數量8.08萬噸,同比增加2.5%。2018年1-12月,中國汽車鋁合金車輪出口金額首次突破45億美元,達到47.38億美元,同比增加10.4%,出口數量首次突破95萬噸,達到99.41萬噸(按照平均單重:10kg/只折算;相當于9941萬只),同比增加7.3%,出口數量及金額均再次創歷史新高。中國汽車車輪出口自2005年超過德國開始已經連續14年穩居世界第一位。

2013-2018年,中國汽車鋁輪轂出口美國市場數量呈現增長趨勢。2017年,中國汽車鋁輪轂出口美國重量為450616噸,同比增長8.78%;2018年,中國汽車鋁輪轂出口美國重量為477724噸,同比增長6.02%。

2018年中國汽車鋁合金車輪共計出口到173個國家和地區,其中出口量前40位的國家和地區總金額為46.33億美元,占該產品出口總額的97.8%。其中出口美國總金額位居第一,接近24億美元,占總出口金額的半數以上。出口美國數量位居第一為47.77萬噸,按照平均單重:10Kg/只折算,相當于出口美國4777萬只鋁車輪。

全球汽車產銷下滑 貿易摩擦高發期到來

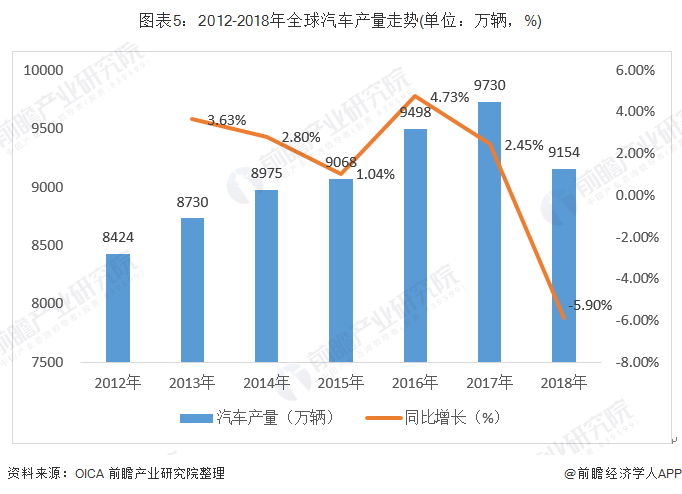

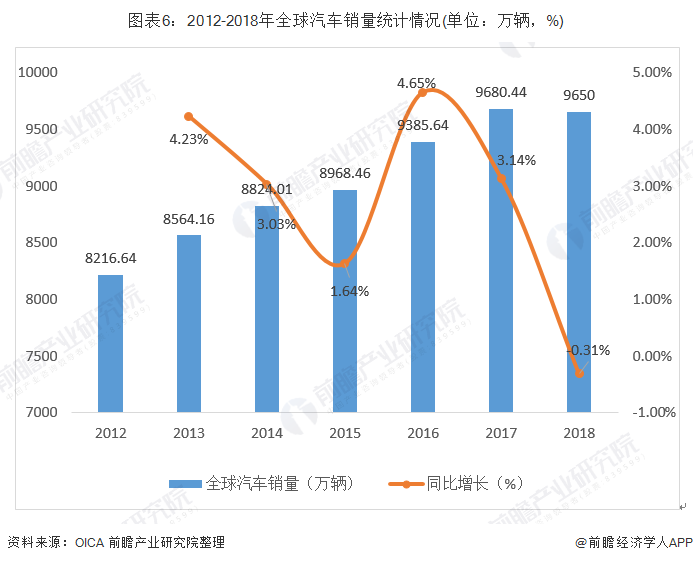

根據OICA統計,2012-2018年,全球汽車產量呈現出波動上升趨勢,但近年來增速呈現出下降的趨勢。2018年全球汽車產量達到9154萬輛,增速為-5.9%。

根據OICA數據顯示,2018年,全球汽車銷量總計9650萬輛,較2017年同比下降0.31%。全球汽車市場連續7年上漲,在2018年汽車銷量首次出現回落;2018年的上半年,全球市場表現相對出色,保持了一定增長勢頭;但從下半年開始,歐洲和中國兩個最大汽車市場開始出現了銷量下滑情況。新的排放標準、經濟形勢等都成了下滑原因;中國汽車銷量下滑2.76%,歐洲主要汽車市場德國增幅僅為0.26%,而英國汽車銷量同比下降6.07%。

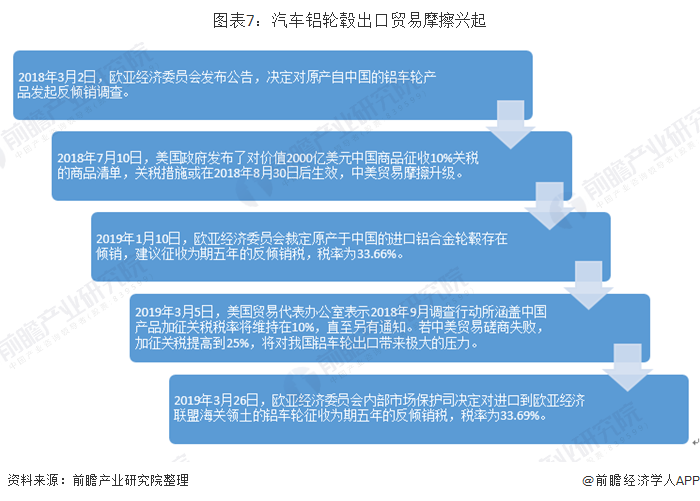

國內鋁合金產品以出口將近一半,出口到包括歐、美、日在內的全球80多個國家和地區,訂單受這些國家與地區市場經濟景氣度、貨幣貶值、反傾銷、反補貼調查等因素影響。繼歐盟、印度、澳大利亞、阿根廷之后,“一帶一路”上的重要合作伙伴歐亞經濟聯盟(俄羅斯、哈薩克斯坦、白俄羅斯、吉爾吉斯斯坦和亞美尼亞)也對我國鋁車輪發起反傾銷調查,至此,總計占全球GDP一半以上的經濟體都有過對我國鋁車輪產品進行“制裁”的歷史了,未來并不排除其他經濟體也發起“制裁”。

當前中國已進入國際貿易摩擦高發期,避免反傾銷的核心辦法仍然是提高產品綜合競爭力,打造自己的品牌,走差異化競爭的道路,而不能單純靠低價優勢搶奪市場。

中信戴卡穩居行業龍頭地位

從國內汽車鋁輪轂市場競爭格局來看,我國鋁車輪生產規模以上企業有200多家。在車輪企業數量膨脹的同時,行業內企業呈現較為明顯的集群階梯分布,目前,我國已經形成了主要面向整車廠配套和面向售后市場銷售的兩大集群。由于汽車制造商對配套供應商的規模、技術開發能力、產品質量和供貨及時性要求較高,向整車配套的鋁輪轂生產企業一般為行業生產規模領先、技術開發能力較強、產品質量一致性優良的大型企業。目前,我國只有少量鋁輪轂生產企業進入了整車配套市場,如中信戴卡、萬豐奧威、立中車輪、今飛凱達、六豐機械等,這些企業規模較大、實力較強,占領了國內大部分的OEM市場,并有部分企業出口到國際主要OEM市場。

2019年1-9月份中國鋁車輪出口30.62億美元,同比減少13.0%,出口數量6804萬只(10kg/只計算),同比減少6.5%。2019年9月,中國鋁合金車輪出口額3.66億美元,同比減少10.9%,出口數量828萬只(10kg/只計算),同比減少3.8%;出口廠商481家。9月份出口≥1萬只公司有80家;≥5萬只公司有26家;≥10萬只公司有16家;≥20萬只公司有11家;≥50萬只公司有3家;≥100萬只公司有1家。其中,中信戴卡是全球最大的鋁車輪和鋁制底盤零部件供應商,國內汽車零部件行業出口量第一。

中信戴卡受國際環境影響 2019年業績下滑

中信戴卡股份有限公司是中國國際信托投資公司全資子公司中信興業信托投資公司控股的合資企業,是中國大陸第一家也是最大的一家汽車鋁合金車輪專業生產廠家。公司目前是中國品牌最知名、技術最先進的世界級輪轂制造基地。

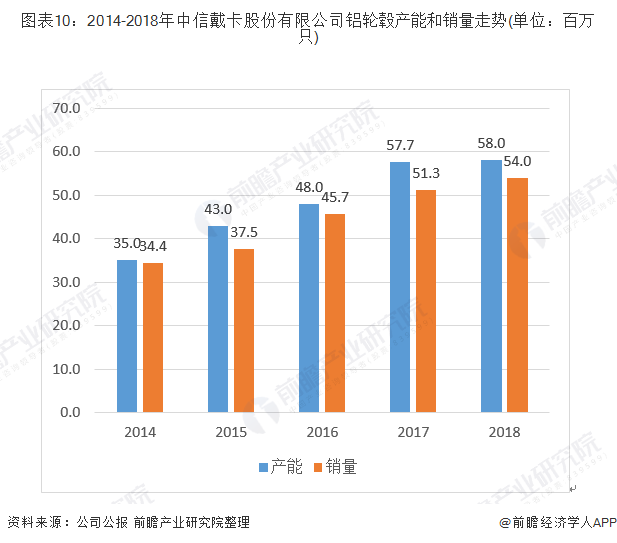

根據中信股份公司公報,2018年,中信戴卡股份有限公司鋁輪轂產能達到58.0百萬只,銷量逆勢進一步上升至54.0萬只。根據鋁車輪質量協會,2018年,中信戴卡股份有限公司鋁輪轂出口量排名國內第一。

不過由于全球汽車產銷量下滑以及貿易摩擦影響,2019年上半年,中信戴卡股份有限公司鋁輪轂銷量同比下降6.7%。

根據中信股份公司公報,2018年,中信戴卡股份有限公司取得營業收入人民幣285.22億元,較上年增長9.64%。由于全球汽車產銷量下滑以及貿易摩擦影響,2019年上半年,中信戴卡股份有限公司凈利潤同比下滑16%。

以上數據及分析均來自于前瞻產業研究院《中國汽車鋁輪轂行業市場現狀調研與發展趨勢分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋁合金輪轂行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋁合金輪轂行業發展軌跡及實踐經驗,對鋁合金輪轂行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。