2019年中國國際貨代行業市場發展特點分析行業增速總體平穩 集中度繼續提升【組圖】

近幾年來,中國國際貨物運輸代理行業的政策環境持續向好。商務部作為中國國際貨物運輸代理行業的主管部委,商務部遵行國際規則和標準,與各部委協同努力,支持貿易復蘇,為中國國際貨物運輸代理行業的良好發展創造更好環境。2018年,國際貨代物流百強企業總收入超四千億元人民幣,同比上年增長4.9%。

行業增速總體平穩,集中度繼續提升

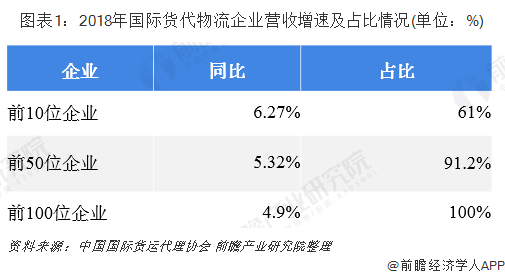

2018年,前100位國際貨代物流企業總收入4235.88億元人民幣,較2017年增長4.9%,快于同期外貨運量增速0.7個百分點。其中,前10位、前50位企業營業收入分別較2017年增長6.27%、5.32%,占前100位企業營業收入總額分別為61%、91.2%,而2017年前10位和前50位企業在前100位企業收入總額中的占比分別為60.9%、90.8%;2018年,前100位企業的入圍門檻為3.76億人民幣,同比增長16.5%。

上述這幾組數據均說明行業呈現平穩增長勢頭。這其中的原因既是上游外貿增長使然,也是大型企業加快供給側性改革、注重高質量發展而帶來自身競爭力的增強以及行業市場集中度提升的必然結果。

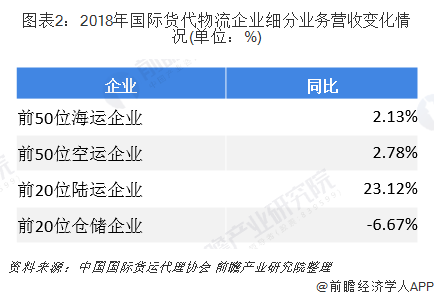

2018年前100位企業營業收入的溫和增長也可從企業分項業務數據的表現得以佐證。據統計,前50位海運企業、前50位空運企業、前20位陸運企業、前20位倉儲企業的營業收入分別較2017年增長2.13%、2.78%、23.12%、-6.67%。前50位海運企業增速較低,但仍高于同期海運運量的增長率;前50位空運企業增速微弱的主要原因在于跨境電商的快速增長帶動了海外倉的快速發展,使得以集中托運為特征的跨境電商物流運輸增加了對海鐵聯運、中歐班列等方式的選擇權,降低了對航空貨運的需求;前20位陸運企業收入增長快同中歐班列迅猛發展及其貨類多為附加值高的中高端制造產品等有關。相對于2017年,前20位倉儲企業增速下滑同需求下滑及倉庫空置率居高不下等有關。

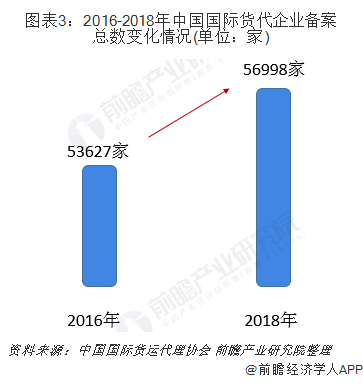

經匯總商務部貨代企業備案系統的統計數據:2018年,國際貨代企業備案總數為56998家,同比2016年增加3371家,增幅5.91%,說明投資者對行業較為看好,行業處于平穩增長的發展期。

企業綜合實力強

據統計,2018年前100位企業中營業收入同比2017年增長的有75家企業,其中,增幅超過20%的有17家。據了解,增速快的企業或貿運結合延伸業務鏈,或積極開發中歐班列等新業務。進一步觀察,入圍企業復合率高達95%,多為全國或區域性網絡品牌企業,市場和客戶多元,新興集成化業務占比高,是實至名歸的行業中堅。

三足鼎立格局已成定型

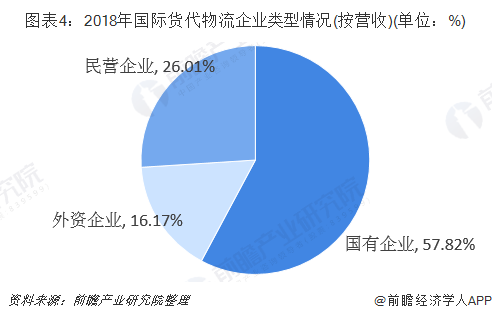

2018年前100位企業中,民營企業占據51席,超過半壁江山,營業收入總額占比26.01%,且增速同比增長13.42%,足以說明民營企業活力強,成長性高,名副其實地成為行業發展新動力;國有企業(骨干央企和少數地方國企)24家,營業收入總額占比57.82%,他們占據行業主導,是引領行業發展的主力軍;外資企業有25家,營業收入總額占比16.17%,說明外資企業是國內市場一極不可或缺的重要力量。這些數據和比例延續了五年來前100位企業排名的基本格局,同現階段行業的市場結構和地位相匹配。

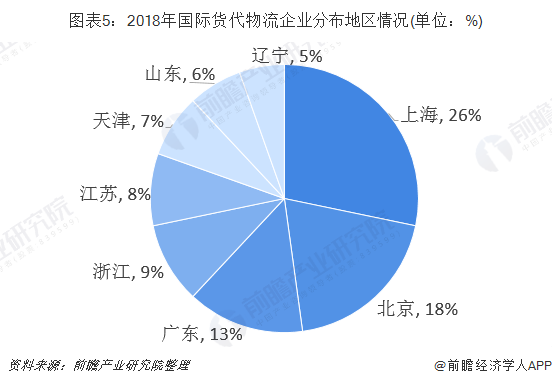

區域分布趨向穩定

2018年前100位企業的地區分布為:上海26家,北京18家,廣東13家,浙江9家,江蘇8家,天津7家,山東6家, 5家,福建3家,重慶3家,新疆、貴州各1家。其中,東部地區占據95席,西部地區占5席。近年來,前100位入選企業的區域布局總體穩定,這與現階段我國區域外貿發展和行業貨源的布局基本一致,與95%以上的進出口貨物通過海運完成等有一定關系。

以上數據來源于前瞻產業研究院《中國物流行業商業模式與發展趨勢分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流行業發展軌跡及實踐經驗,對物流行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。