一文帶你解讀2018年抗生素供給現狀!

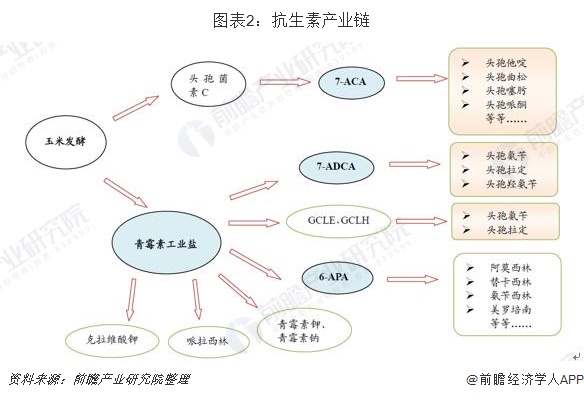

抗生素產品分類及產業鏈分析

抗生素是由微生物(包括細菌、真菌、放線菌屬)或高等動植物在生活過程中所產生的具有抗病原體或其它活性的一類次級代謝產物,能干擾其他生活細胞發育功能的化學物質。現臨床常用的抗生素有微生物培養液中提取物以及用化學方法合成或半合成的化合物,目前已知天然抗生素不下萬種。

抗生物品種繁多,主要分為兩大類:ß-內酰胺類和非ß-內酰胺類,其中,ß-內酰胺類品種最多,臨床應用最多、最廣的一類。

從產業鏈分析看,抗生素的原料藥和中間體主要有青霉素工業鹽、7-ACA、6-APA,7-ADCA等。其中,7-ACA是絕大部分頭孢類共同的中間體;6-APA是絕大部分青霉素衍生物(西林類)共同的中間體。

抗生素產品供給分析

1、產量分析

2018年,我國我國抗生素原料藥產量約為19.6萬噸,較上年略有增長。(注:下圖數據為22個主要抗生素原料藥產品產量的加總,這22種產品分別為青霉素鈉、阿莫西林、頭孢氨芐、頭孢唑啉鈉、頭孢拉定、頭孢噻肟鈉、頭孢曲松鈉、頭孢哌酮鈉、慶大霉素、鹽酸四環素、土霉素堿、多西環素、氯霉素、羅紅霉素、阿奇霉素、乙酰螺旋霉素、林可霉素、磺胺嘧啶、磺胺二甲基嘧啶、磺胺甲惡唑、甲氧芐啶、鏈霉素)

2、主要產品產能供給

(1)頭孢曲松鈉企業格局

在頭孢菌素類抗生素中,國內大頭孢品種中頭孢曲松的產量居首位,國內頭孢曲松原料藥的生產廠家已超過40家;其中山西威奇達藥業、福州抗生素藥業、悅康藥業、上海先鋒藥業、麗珠醫藥股份、珠海樂邦制藥、齊魯安替制藥等10家產量較大,合計約占國內頭孢曲松總產量的80%左右。

(2)7-ACA企業格局

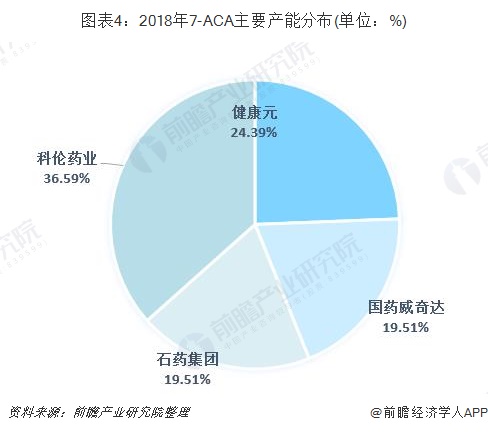

7-ACA是頭孢菌素關鍵性中間體,已成為當今國際抗生素市場的主角。若按銷售額計,以頭孢菌素和青霉素為主的β-內酰胺類抗生素約占世界抗生素市場的70%。近10年來,頭孢菌素抗生素發展十分迅速,新品種曾層出不窮,如頭孢孟多、頭孢呋新鈉等,目前臨床常用的頭孢品種超過30個。

眾所周知,頭孢菌素品種幾乎均為半合成產品,即利用發酵頭孢菌素C的裂解物7-ACA加化學側鏈縮合而成,故7-ACA是合成頭孢菌素的關鍵性中間體。2018年,全球7-ACA的需求量為6000多噸,而我國國內的產能接近8200噸,行業產能過剩較為嚴重,主要的生產企業有科倫藥業、健康元、石藥集團以及國藥威奇達等。其中科倫藥業產能約3000噸,是市場的龍頭。

(3)7-ADCA企業格局

7-ADCA是一種重要的頭孢類抗生素中間體,是傳統的合成頭孢菌素三大母核之一,是頭孢類系列產品頭孢氨芐、頭孢拉啶、頭孢羥氨芐等抗生素的中間體。目前我國7-ADCA主要的生產企業為九九久、新時代等。

(4)GCLE企業格局

GCLE可用于生產頭孢尼西、頭孢丙烯等抗生素,同時也是合成7-AVCA的主要原料,以7-ACA為中間體制備的頭孢菌素品種中,有60%以上的品種都可以用GCLE來生產。近兩年,隨著頭孢克肟、頭孢丙烯、頭孢地尼、頭孢泊肟等GCLE下游產品的專利期陸續到期,以GCLE來合成這些產品時,產品收率更高、生產工藝更簡單、生產條件更溫和、產品成本更低,比7-ACA有非常大的優勢。

國外生產GCLE的企業主要是日本大冢化學株式會社及其在印度建立的合資企業;國內主要生產廠商包括天津信匯制藥股份有限公司、天津醫藥集團津康制藥有限公司、寧波人健藥業有限公司、菏澤睿鷹制藥集團有限公司、江蘇海慈藥業有限公司、常州康麗制藥有限公司等。

(5)青霉素工業鹽企業格局

2003年之前,青霉素工業鹽90%以上的產量由華藥、哈藥、石藥和魯抗4家企業壟斷。但多次價格戰以及印度的反傾銷事件后,我國青霉素工業鹽生產格局發生變化。2005年石藥、聯邦制藥以及華星的生產線相繼投產或擴產,促使河南華星、石藥、華藥、哈藥和聯邦制藥成為行業“五大家族”。

目前,我國青霉素工業鹽行業集中度較高,CR5約為80%,“五大家族”生產的青霉素工業鹽不僅滿足自身的需求,還是我國青霉素工業鹽的出口大戶。其中石藥集團產能為18000噸,居于行業的首位。

目前我國青霉素產能已達10萬噸/年,而每年全球市場總需求量只有5-6萬噸。然而,即使是這樣,新一輪的擴產潮仍在繼續。河南華星制藥廠的青霉素工業鹽項目已經擴產到第五期,總產能達到1.2萬噸,成為國內青霉素工業鹽的龍頭。除此之外,聯邦制藥國際控股有限公司、山西威奇達藥業有限公司、健康元藥業集團、哈藥集團、齊魯制藥有限公司等業內主要生產企業產量都在增加。

結語

整體看,我國抗生素類產量供給增長緩慢,產能增長速度較慢。但觀察國內市場,現階段,中國已成為全球抗生素產量最大的國家,尤其在一些原料藥的生產方面,中國擁有絕對優勢。

以上數據來源于前瞻產業研究院《中國化學原料藥行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧園區數字平臺的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧園區數字平臺發展軌跡及實踐經驗,對智慧園區...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。