一文帶你看2018年丁苯橡膠行業發展概況 市場不確定因素依舊存在!

丁苯橡膠介紹

丁苯橡膠是目前世界上產量最高、消費量最大的通用合成橡膠。按生產工藝,丁苯橡膠可以分為乳聚丁苯橡膠(ESBR)和溶聚丁苯橡膠(SSBR)兩大類,其中乳聚丁苯橡膠(ESBR)產能、產量和消費量均大于溶聚丁苯橡膠(SSBR)。

乳聚丁苯橡膠(ESBR)的工業化始于20世紀30年代,經過近90年的發展,至今仍位居合成橡膠各品種中產耗量首位。溶聚丁苯橡膠(SSBR)問世于20世紀50年代,近20年來SSBR合成技術不斷提高,采用高分子設計及活性鏈端改性技術開發出了一系列抗濕滑性、滾動阻力、耐磨性等綜合平衡性能極佳的滿足輪胎及橡膠制品發展要求的SSBR新牌號,從而使SSBR發展速度快于ESBR。但由于ESBR生產成本低、加工性能優異、加工技術成熟、應用仍然廣泛。

丁苯橡膠(SBR)供給

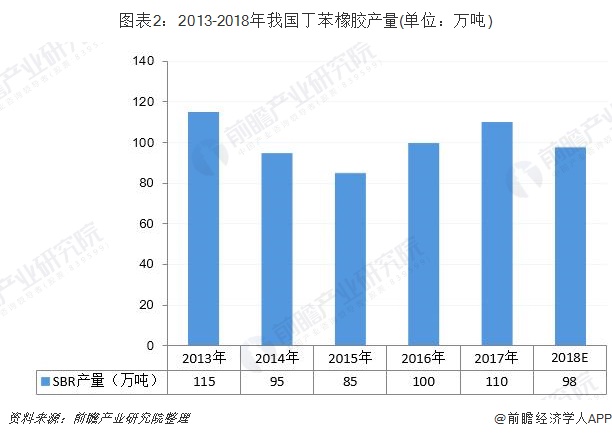

1、 總體供給

近六年,國內丁苯橡膠年度產量走勢分水嶺在2016年。2013-2015年年間是國內丁苯橡膠發展低潮期,裝置無序性上馬,產能嚴重過剩,裝置閑置率高,產量連續三年處于負增長狀態,平均跌速在8%左右。通過產業結構調整,2016年丁苯橡膠下游需求超預期向好,企業生產積極性顯著提升,使得2016年丁苯橡膠產量同比實現約10%的增長。

2017年國內丁苯橡膠生產企業迫于成本壓力停產較少。對比2016年,揚子石化公司、吉林石化公司、蘭州石化公司、維泰公司、普利司通公司等企業產量均實現不同程度的增長。

但進入2018年來,國內丁苯橡膠受下游行業影響,產量有所下滑,據不完全統計,2018年我國丁苯橡膠產量約為98萬噸。

2、乳聚丁苯橡膠產能產量

(1)乳聚丁苯(ESBR)橡膠產能

我國共有7家ESBR生產商,產能約145萬噸/年,其中中石油產能最大,為34%,中石化占30%,外資及民企占36%。2018年,我國ESBR工廠出現了新一輪的去產能,中石化福橡化工停車,天津陸港在短暫開車后,再度因為虧損停車,杭州浙晨橡膠被拍賣。

整體看,2018年為乳聚丁苯去產能加劇的一年。

(2)乳聚丁苯橡膠產量

2017-2018年,我國乳聚丁苯橡膠供應量有所下滑;2018年乳聚丁苯橡膠產量為82.9萬噸,較上期下降14.36%。

3、溶聚丁苯橡膠產能產量

(1)溶聚丁苯(SSBR)橡膠產能

2018年,國內生產溶聚丁苯橡膠企業仍為6家,總體裝置產能為28.1萬噸/年,其中山東華懋產能為10萬噸,占比為35.59%;隨著輪胎出口綠色環保要求漸高,溶聚丁苯逐漸成為市場關注熱點。但目前其國內市場尚處于推廣階段,下游需求雖有所擴大卻仍有限,整體看,其裝置生產利用率較低,開工率不高,制約新項目投產。

(2)溶聚丁苯橡膠產量

2017-2018年,我國溶聚丁苯橡膠產量呈現出增長的趨勢,2018年我國溶聚丁苯橡膠產量為15.1萬噸,較上年增長14.39%;增長的主要驅動力為——隨著輪胎出口綠色環保要求漸高,溶聚丁苯逐漸成為市場關注熱點。

2018年丁苯橡膠需求分析

1、丁苯橡膠表觀消費量

2017年國內丁苯橡膠表觀消費量為148.3萬噸;同比增長7.5%;產品市場占有率為74.2%,同比增長一個百分點。綜合來看,2017年是2013年以來產銷情況最好的一年。進入2018年后,受下游市場的收縮,國內丁苯橡膠表觀消費量有所下滑。前瞻預計,2018年國內丁苯橡膠表觀消費量為138.5萬噸,較上期下滑6.61%。

2、2018年丁苯橡膠需求特點

2018年來,丁苯橡膠需求呈現出以下特點:

1) ESBR被替代致需求減少

天然橡膠自2018年初開始就形成了大量庫存,混合膠始終貼水ESBR干膠2000元左右,ESBR干膠被混合膠大量替代。2018年3月底至10月初,ESBR油膠價格持續大幅高于混合膠,使得油膠的使用價值大大削弱,被天然橡膠大量替代,需求出現斷崖式下跌。

2)下游行業需求減少

輪胎需求占ESBR需求總量的70%以上。國家統計局數據顯示,1~12月,我國輪胎外胎產量8.16億條,下降11.85%。另外,貿易環境惡化。歐盟公布了對我國卡客車輪胎反傾銷、反補貼終裁。美國對2000億美元中國輸美產品加征10%的關稅,涉及幾乎全部橡膠、輪胎及制品。這對國內ESBR需求影響巨大。

另一方面,與輪胎行業有關的汽車行業,據中國汽車工業協會通報,2018年,汽車產量為2781.9萬輛,下降4.13%。

3)輪胎產能輸出減少ESBR 需求

近幾年,國內輪胎產業紛紛在海外建廠,實現全球化布局,且運營情況明顯好于國內工廠。這就帶來了丁苯橡膠需求的外移,原本國內人民幣的采購需求轉成了海外美元的采購需求,導致ESBR國內需求流失。

丁苯橡膠供需平衡分析

整體看,國內丁苯橡膠表觀消費量變化趨勢與產量變化同步。2013年前后裝置能力呈井噴式增長,國內丁苯橡膠生產能力嚴重過剩,裝置利用率低,丁苯橡膠表觀消費量逐年減少,并于2015年降至低點。而后在供給側改革的影響下,行業總體走勢向好,表觀消費量逐步回升,市場正逐漸回歸需求屬性。替代品的供應情況、下游市場的行情變化等成為影響2018年以及未來幾年國內丁苯橡膠市場走勢的主要因素。

2017-2018年,丁苯橡膠市場供需特點發生了較大變化,其價格也呈現著較大的波動。

未來丁苯橡膠市場發展趨勢

近幾年,國內丁苯橡膠深受產需結構性矛盾影響,但行業前景仍然樂觀。

“走出去”仍是良方——在國家一帶一路政策鼓勵下,國內輪胎企業積極走出去,將為丁苯橡膠出口帶來契機。以上都會對國內丁苯橡膠產業發展和結構調整產生積極推動作用,預計現有過剩產能將會在五年內被消化。

不確定因素依舊存在——環保帶來的機遇與挑戰并存,下游輪胎、膠管膠帶、制鞋等橡膠制品行業轉型升級、優勝劣汰、產能集中有所加快,但環保力度的不可預期也讓丁苯橡膠行情存在不確定性。同時,中美貿易摩擦給2019年的市場帶來不確定性,隨之而來的國內貨幣及財稅應對政策也將影響2019年丁苯橡膠市場的走勢。

以上數據及分析均來自于前瞻產業研究院《中國橡膠制品行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了橡膠制品行業的背景以及所處階段;中國橡膠制品行業的生產運營與發展現狀;橡膠制品行業當前的市場環境與企業競爭力;橡膠制品行業的市場需求特征;橡膠制...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT