2019年中國處方藥零售行業市場現狀與發展趨勢分析 處方外流將助力零售渠道快速發展【組圖】

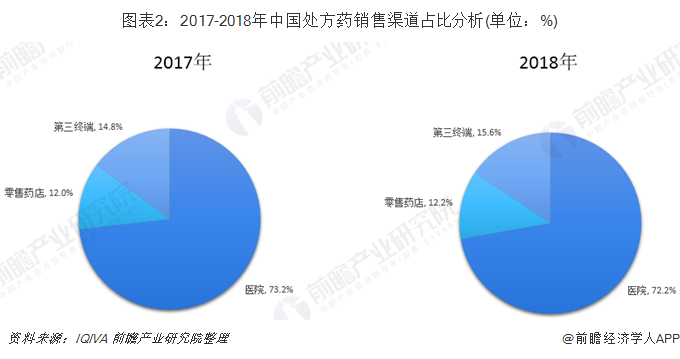

醫院占據處方藥銷售市場七成份額

根據《中華人民共和國藥品管理法》關于藥品的定義,按照藥品的安全性、有效性原則,依其品種、規格、適應癥、劑量及給藥途徑等的不同,將藥品分為處方藥和非處方藥。根據IQIVA數據顯示,2018年,我國處方藥銷售額達到1.13萬億元,占總藥品銷售額的85%。

從處方藥的銷售渠道來看,由于處方藥的特殊性,醫院長期占據我國處方藥銷售市場較大份額,形成“以藥養醫”的現象。根據IQIVA數據顯示,2018年中國處方藥銷售額,醫院的占比為72.2%。值得注意的是,由于近幾年來,在國家新醫改政策的推動下,部分處方藥企業開始將自身的品種、培訓、費用等資源不斷向藥店傾斜,加上互聯網藥店平臺的崛起,使得我國處方藥零售渠道銷售額開始有所增長,至2018年,我國零售藥店的銷售占比達到12.2%。

處方外流將助力零售渠道快速發展

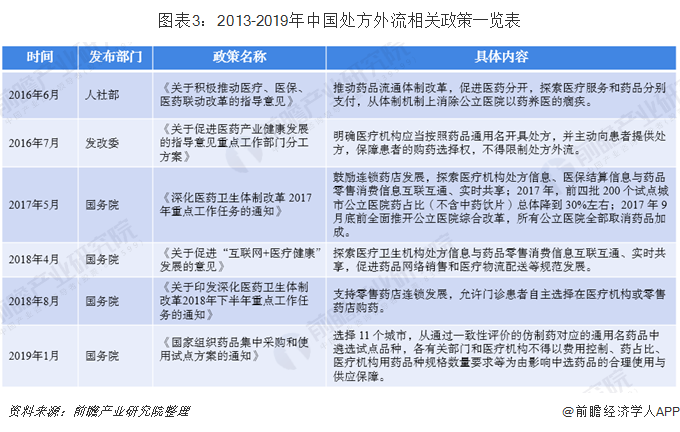

為了拔除 “醫藥養老”現象,我國積極出臺了相關政策推動處方外流。早在2016年,我國發改委提出要保障患者的購藥選擇權,不得限制處方外流;此后,2018年,國務院發布政策支持零售藥店的發展,允許患者自主選擇購藥渠道等。

在國家處方外流政策的推動下,零售藥店處方藥銷售收入占比從2016年開始提高。根據《中國藥店》數據,2010-2015年藥店處方藥銷售占比基本穩定,維持在33%左右;但2016年之后,處方藥收入貢獻率明顯提高,2018年已提高至39%。但由于目前藥店的處方藥多為導流品種,其利潤貢獻率沒有明顯提升。

從整體處方藥零售市場分析,隨著分級診療和醫藥分家深入實施,根據IQIVA數據預測,預計2020年約有3900億左右的市場規模從醫院流出。其中,預計將有2800億流入城市社區服務中心或者縣醫院等基層醫療市場;另外,將有1000億左右直接流入零售渠道(包含線上、線下);到2023年處方外流規模將達到5400億左右,3700億在醫院系統內部轉移,1800億進入零售系統。綜上所述,隨著處方外流大趨勢的發展,零售渠道有望成為銷售主流渠道。

更多數據參考前瞻產業研究院《中國化學藥品制劑行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化學藥品制劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化學藥品制劑行業發展軌跡及實踐經驗,對化學藥品...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。