2019年山東省煉化一體化發(fā)展現(xiàn)狀 地煉呈現(xiàn)數量多且規(guī)模小特點【組圖】

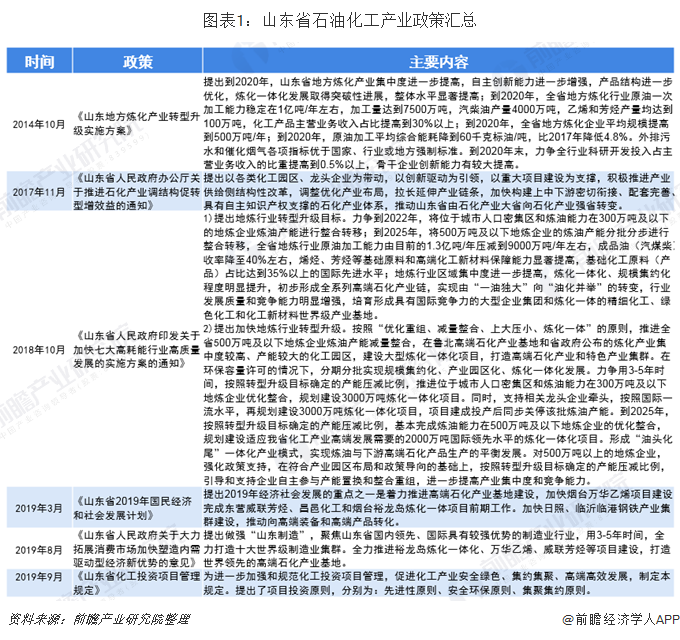

山東省為推進煉化一體化發(fā)展取得突破性進展,近年來發(fā)布多項政策

2014年10月,山東省山東省石油化學工業(yè)協(xié)會、山東省煉油化工協(xié)會發(fā)布了《山東地方煉化產業(yè)轉型升級實施方案》,提出到2020年,我省地方煉化產業(yè)集中度進一步提高,自主創(chuàng)新能力進一步增強,產品結構進一步優(yōu)化,煉化一體化發(fā)展取得突破性進展,整體水平顯著提高的總體目標。

2017年11月,山東省人民政府為加快推進山東省石化產業(yè)轉型升級和實現(xiàn)新舊動能轉換,提高石化產業(yè)的高端化、基地化、智能化、綠色化發(fā)展水平,印發(fā)了《山東省人民政府辦公廳關于推進石化產業(yè)調結構促轉型增效益的通知》。

2018年10月,山東省人民政府為深入貫徹落實省委、省政府關于實施新舊動能轉換重大工程決策部署,進一步深化供給側結構性改革,推動工業(yè)經濟質量變革、效率變革、動力變革,發(fā)布了《山東省人民政府印發(fā)關于加快七大高耗能行業(yè)高質量發(fā)展的實施方案的通知》。

2019年3月,山東省發(fā)展和改革委員會發(fā)布的《山東省2019年國民經濟和社會發(fā)展計劃》中,提出著力推進高端石化產業(yè)基地建設,加快煙臺萬華乙烯項目建設,完成東營威聯(lián)芳烴、昌邑化工和煙臺裕龍島煉化一體項目前期工作。加快日照、臨沂臨港鋼鐵產業(yè)集群建設,推動向高端裝備和高端產品轉化。

2019年8月,山東省人民政府發(fā)布《山東省人民政府關于大力拓展消費市場加快塑造內需驅動型經濟新優(yōu)勢的意見》,提出全力推進裕龍島煉化一體化、萬華乙烯、威聯(lián)芳烴等項目建設,打造世界領先的高端石化產業(yè)基地。

2019年9月,山東省人民政府發(fā)布《山東省化工投資項目管理規(guī)定》,提出了項目投資原則,分別為:先進性原則、安全環(huán)保原則、集聚集約原則。

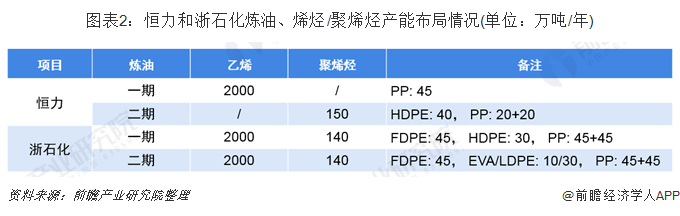

山東將面臨來自恒力石化和浙江石化的雙向沖擊,上馬裕龍島煉化一體化項目

中國的地煉企業(yè)大部分集中在山東,山東省是我國地方煉油企業(yè)最為集中、地煉產能最大的省份,在全國地煉中有著舉足輕重的地位,是地煉行業(yè)的風向標和晴雨表。

目前,山東地煉企業(yè)呈現(xiàn)出兩個極端:規(guī)模大的、拿到原油進口配額的,開工率基本接近滿負荷,持續(xù)盈利;年加工能力在200萬噸以下的,沒有原油進口配額的,大部分處于半停工狀態(tài),開工率不足30%。受國際油價、稅制改革、環(huán)保執(zhí)法等因素影響,山東40%以上的煉廠都處于虧損狀態(tài)。

恒力石化和浙江石化地理位置上優(yōu)勢明顯,一南一北把山東獨立煉廠夾在了中間,使得地煉大省山東將面臨著來自南北的沖擊。為對標國際及沿海七大煉化基地的千萬噸級民營煉化一體化項目,山東省將建設自己的大型煉化一體化項目——裕龍島4000萬噸/年煉化一體化項目。2019年8月19日,煙臺市生態(tài)環(huán)境局發(fā)布“裕龍島煉化一體化項目(一期)環(huán)境影響評價第一次公示”。

山東地煉呈現(xiàn)布局散亂、各自為戰(zhàn),數量多、規(guī)模小的特點

山東地煉目前仍處在布局散亂、各自為戰(zhàn)的狀態(tài)。其突出表現(xiàn)就是山東地煉呈現(xiàn)出數量多(截至2018年,剔除長期無效產能維持正常或間歇生產的山東地煉約53家)、規(guī)模小(一次加工能力在300萬噸/年以下煉廠占到60%,一次加工能力在500萬噸/年以上僅占20%左右)、分布散(廣泛分布于東營、淄博、濱州、濰坊、菏澤一帶)的格局。

另外,山東多數煉化企業(yè)處于價值鏈中低端,汽柴油、石腦油等初加工產品占比80%以上,而下游高端石化產品嚴重短缺,乙烯50%依賴進口,芳烴57%依賴進口。

山東省除濟寧、泰安、萊蕪、棗莊、聊城和威海6市沒有煉化企業(yè)外,其他各市均有布點,其中東營、濰坊、淄博、濱州聚集了37家地煉(占總數的70%),煉化能力14526萬噸(占總數的73%)。

目前山東9家地煉企業(yè)達成合作意向,占山東地煉總數的20%左右

山東地煉轉型是自上而下的、政府引導的,山東省2018年印發(fā)《關于加快七大高耗能行業(yè)高質量發(fā)展的實施方案的通知》以來,實際政策執(zhí)行一直悄無聲息,直到2019年8月份,東營、淄博、日照、德州、濱州等地9家地煉企業(yè)達成整合意向,邁出了實際執(zhí)行的第一步。

目前達成整合意向地煉約占山東地煉總數的20%左右,且單套常減壓加工能力均在350萬噸/年以下,其中濱陽燃化為多套裝置能力總和。這9家企業(yè)合計常減壓加工能力2270萬噸/年,正好與裕龍島項目一期的2000萬噸規(guī)劃產能接近。另外,合計擁有進口原油使用配額1356萬噸/年,整合完成以后,這些原油配額也一并歸于裕龍島項目。9家有意向整合地煉中仍有7家手握進口原油使用配額,這7家2019年原油非國營貿易進口允許量總計1151萬噸,占山東地煉的14.4%。

未來山東地煉轉型大概有四種路線

未來3-5年是煉化行業(yè)重新洗牌的最為關鍵的時期,未來裕龍島項目與山東老牌煉廠獨立轉型成功且“一超多強”的局面并存或是理想狀態(tài)。隨著山東煉化行業(yè)的轉型提上日程,市場對于關于未來轉型路線的猜測也較關注。現(xiàn)在來看,未來山東地煉轉型大概有四種路線。

1、對于有實力的煉廠加速一體化,本身實力比較強,自身就可以通過改善裝置、補鏈增鏈來獨立完成向一體化的進程,如東明、金城、魯青、中化工旗下煉廠。

2、對于一些自身實力不足的煉廠,裝置規(guī)模難以配套下游化工裝置,不能獨立轉型的,就走整合轉型路線,這也是目前唯一有政策落地執(zhí)行的路線。

3、對于加工能力小,有的甚至沒有原油加工能力、只有二三次裝置的這些小煉廠,產品單一、資質不全、技術落后等一批小煉廠只能被動的逐步被市場淘汰或者被收購。

4、最后是專用產品路線,如清源集團,雖然也有成品油產品,但多年來一直是主打潤滑油、基礎油等都是高端特種油路線的。不過,這一類煉廠較為特殊,數量也較少。

以上數據來源于前瞻產業(yè)研究院《中國煉化一體化發(fā)展模式與項目可行性分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數據、產業(yè)規(guī)劃、產業(yè)申報、產業(yè)園區(qū)規(guī)劃、產業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煉化一體化行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來煉化一體化行業(yè)發(fā)展軌跡及實踐經驗,對煉化一體化行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。