2018年廢紙回收利用行業市場規模與發展前景分析 政策導向國廢市場迎來新契機【組圖】

廢紙為國內紙漿主要來源

2018年是宏觀經濟風險集中爆發的一年,同時中美貿易摩擦全面爆發的一年,造紙行業遭遇“寒冬”。據中國造紙協會調查資料,2018年全國紙及紙板生產企業約2700家,全國紙及紙板生產量10435萬噸,較上年下降6.24%;消費量10439萬噸,較上年下降4.20%。

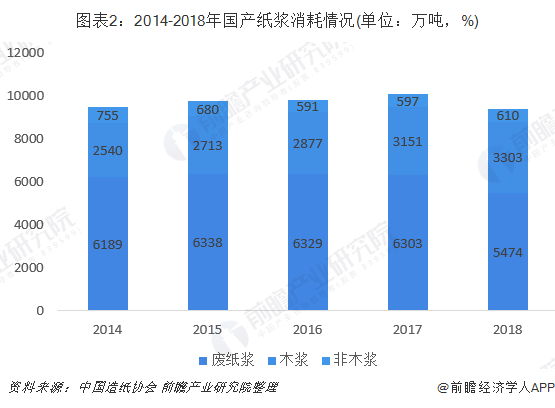

從上游原材料來看,2018年全國紙漿消耗總量9387萬噸,較上年下降6.61%。細分類別中,廢紙為紙漿的主要來源,2018年廢紙漿需求5474萬噸,占紙漿消耗總量58%,其中用進口廢紙制漿占16%、用國產廢紙制漿占42%。

政策限制進口量大幅下降

2017年以來,隨著《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》、《進口廢紙環境保護管理規定》、《限制進口類可用作原料的固體廢物環境保護管理規定》等政策的相繼出臺,廢紙進口收到限制。

在政策影響下,進口廢紙量從18年開始出現大幅下滑。2017-2018年進口廢紙量分別為2572萬噸、1703萬噸,分別同比下降9.8%、33.8%。2019年1-6月,廢紙進口量542萬噸,與2018年同期相比減少24%,進口廢紙持續減量,預計2019年全年可進口廢紙量為1100萬噸,較2017年下降1472萬噸。

國廢回收利用迎來新契機

在零固廢進口政策影響下,2017年我國廢紙回收量快速上升,回收量為5285萬噸,較2016年增長了6. 5%。2018年全國廢紙回收總量4964萬噸,同比下降6.1%,主要受生產端影響,2018年全國紙及紙板產量下降了695萬噸,但廢紙回收量較之2010年之前已得到長足發展。2020年之前,我國廢紙回收體系將加速建立,廢紙回收規模將在2020年前后得到質的突破。

目前,我國造紙用原料(木漿、廢紙和木片)對外依存度高達50%以上。其中,廢紙方面,2016年以前我國進口廢紙制成的紙漿占紙漿總量的35%以上,但近2年這一比例已經出現明顯的下降,2017年降為32.7%,2018年為27.2%,這也說明了國內廢紙回收利用量有了很大的提升,這會為國內廢紙回收利用市場提供了契機。

更多數據參考前瞻產業研究院發布的《中國廢紙再生利用行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助廢紙再生利用企業、學術科研單位、投資企業準確了解廢紙再生利用行業最新發展動向,及早發現廢紙再生利用行業市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。