2019年航空零部件產業市場分析 航空零部件轉包市場規模未來可期【組圖】

航空工業是典型的知識密集型、技術密集型行業。其產業鏈長、國際分工程度高、市場容量大是國際航空工業的突出特征,隨著經濟全球化和區域經濟一體化趨勢愈加明顯,我國航空工業融入世界航空產業鏈已經是大勢所趨。航空工業作為參與國際化分工最深入的行業之一,其健康發展可以有效帶動國內企業參與國際競爭,充分利用國際國內兩個市場、兩種資源,分享世界經濟發展帶來的成果。

航空零部件國際轉包市場規模有望達500億美元

航空零部件產業鏈上游包括制造各種航空零部件所需的金屬非金屬等原材料及成型材料,如結構鋼、不銹鋼、鋁合金、航空陶瓷、特種橡膠和碳纖維等;下游則是整機制造、航空發動機制造和航空維修。

航空零部件國際轉包市場的數據,公開信息比較少。可直接查到的最新數據包括2014年和2016年的航空國際轉包市場數據,分別是250億美元和344億美元,2014年-2016年的年復合增長率為17.3%;根據中航工業發布的預計2020年航空國際轉包市場數據400億美元-500億美元及預測的復合增長率5%。可推測2017年的航空國際轉包市場數據大概是345億美元-432億美元。

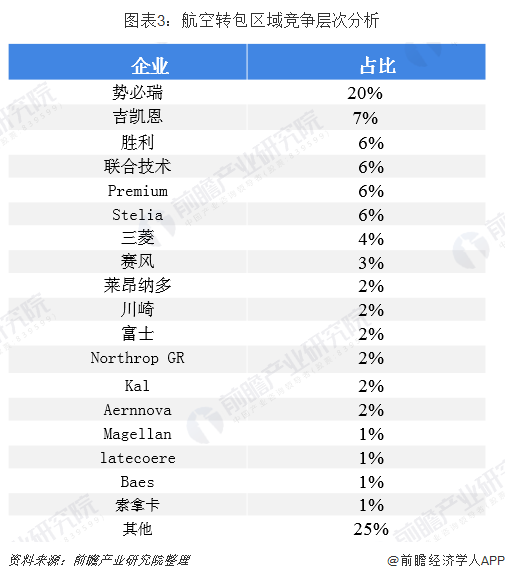

美國勢必瑞市場占比達22%

目前,在國際航空轉包市場中美國勢必銳航空系統公司排名第一,勢必銳是世界上最大的一級航空結構制造商,總部位于美國堪薩斯州威奇托,在北卡、圣克拉荷馬州和法國、蘇格蘭設有工廠。勢必銳是波音、空客飛機各部段的主要供應商。勢必銳制造了全球70%的737機身,也生產波音747、767的機身和777、787的機頭和前機身),主要產品是全球銷量最高的波音737機型的完整機身段、其他機型的機頭和吊艙,空客A350的機身段和吊艙以及A320、A380機翼前緣等。

排名第二的是英國吉凱恩公司,產品包括787的機翼、座椅內飾、地板梁等;A350的客艙窗戶、復合材料機翼梁和飛機內襟翼;還包括航空發動機中的風扇軸和其他機加結構件。

排名3~6位的是美國勝利集團、美國聯合技術公司、德國Premium Aerotec公司和法國Stelia。這些公司的產品都包含高附加值的飛機結構件大部件裝配,同時還具備與波音、空客進行聯合設計的技術能力。

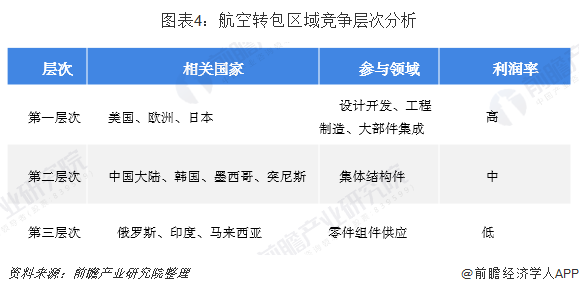

美、歐、日利潤水平最高

目前,國際航空轉包業務主要形成三大競爭層次,以美國、日本為代表的國家處于第一層次,主要參與設計研發等高利潤環節;以中國大陸、韓國為代表的國家處于第二競爭層次,主要參與集體結構件,利潤水平一般;以俄羅斯、印度為代表的國家處于第三競爭層次,主要參與零件組件供應等低利潤環節。

中國航空轉包產值穩步上升

近些年來,我國航空企業一直通過國際航空轉包生產以及大量合資企業建設的方式,不斷提升國際主力機型結構部件、金屬型材、金屬零部件等方面的生產能力和產品質量,逐步成為世界航空產業重要的組成部分,提升了國際化發展能力。

根據《2018年中國民用航空工業統計年鑒》數據,2005年-2017年我國民航工業總體轉包產值情況如下圖,2017年交付金額增長到19.68億元(按匯率6.3換算為人民幣123.98億元),2005-2017年的年復合增長率為15%。

(注:1、2015年數據缺失;2、2018年數據為前瞻根據歷年行業發展狀況測算所得,準確數據以工信部公布為準,望客戶見諒!)

以上數據來源參考前瞻產業研究院發布的《中國航空零部件制造行業市場前瞻與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對航空零部件行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半掛車行業發展軌跡及實踐經驗,對航空零部件行業未...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT