2019年中國PVC行業發展現狀與發展趨勢分析 延續供需偏緊格局

聚氯乙烯是國內五大通用樹脂中產量大的產品,廣泛應用于包裝材料、人造革、塑料制品等軟制品和異型材、管材、板材等硬制品。聚氯乙烯樹脂在生產和使用方面相較于傳統建筑材料更為節能,是國家重點推薦使用的化學建材。我國聚氯乙烯主要用于與房地產相關的管材、型材的生產;2018年管材、型材對PVC的需求占比達到54%。

2013-2018年間,PVC行業產能呈現先降后增的態勢。由于前期的無序發展,2013-2015年中國PVC行業一直飽受產能過剩的詬病,同時中國PVC行業也經歷了殘酷的去產能化陣痛,三年間凈產能減少250萬噸左右。2016年開始,PVC供需關系改善,企業盈利水平大幅改觀,新增產能再度明顯增加。據中國氯堿網統計,截至2018年末,全國聚氯乙烯的總產能達2404萬噸。

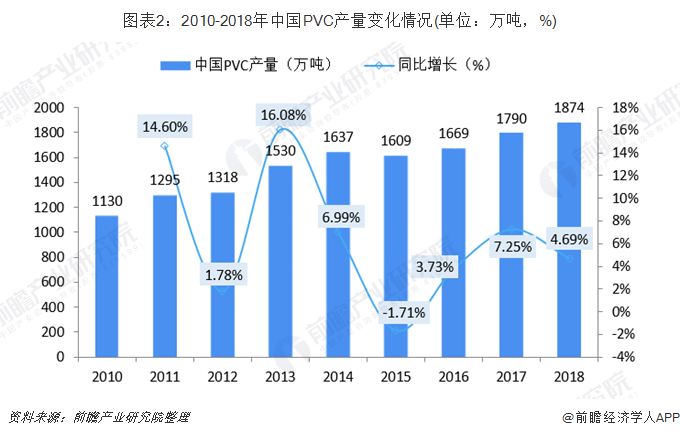

2018年聚氯乙烯產量為1874萬噸,供需緊俏

2010-2018年,我國聚氯乙烯產量逐年增長。2017年1-12月份累計1790.2萬噸,同比增加7.25%。截至2018年底,全國PVC產量為1874萬噸。

近年來,聚氯乙烯行業消費量平穩增長,在國內聚氯乙烯產能及進口量不出現大幅增加的條件下,表觀消費量呈現的數據增長更多的是供需關系改善后的剛性需求放大帶來的結果。2018年我國聚氯乙烯表觀消費量為1889萬噸,較上年增長118萬噸,增幅6.66%。整體來看,我國產能遠遠超過需求,產能利用率不高。

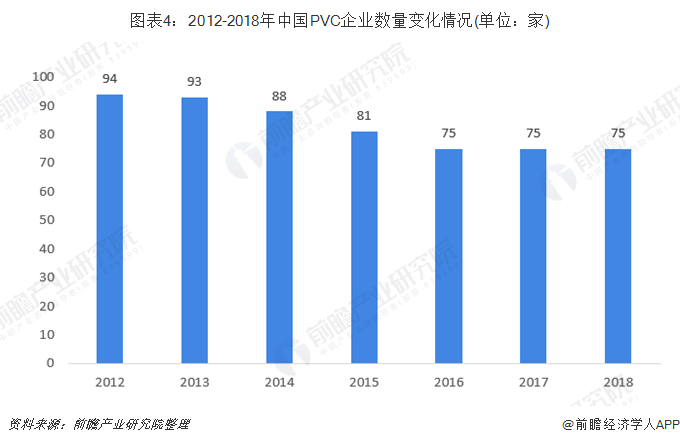

企業數量呈下降趨勢

隨著結構優化和兼并重組進程的加深,國內PVC生產企業數量從2012年的94家減少至2018年的75家(包含具有閑置產能的企業),平均規模由不足25萬噸/年提升至32萬噸/年。

產能前10位的企業生產能力已超過全國總量的30%,產能較大的企業主要集中于我國西北、華北、華東等地區。

供需偏緊的格局持續延續

PVC年度產能擴增幅度偏低,而需求端平穩增長,2019年供需偏緊的格局持續延續。從季節性角度看,裝置集中檢修將會加劇供應偏緊的格局,8月裝置檢修超預期,9月面臨國內70周年大慶環保政策的影響,PVC上游的石灰石、電石的生產以及運輸預計受到影響,PVC裝置的開工負荷將會存在擾動因素,供應端難以恢復至偏高水平,供應端偏緊的格局短期難以發生變化,而需求端面臨季節性旺季,剛性需求維持在年度的相對高位。

從宏觀面看,市場擔憂全球貿易環境發生變化給需求端帶來較大影響,但從實際的PVC制品出口來說,同比增速處于較高水平。以PVC地板的出口為例,2019年1—6月PVC地板累計出口量在178萬噸,同比增幅在17%。更多的是情緒上的擔憂需求端出現下滑,而從實際數據看,需求端處于增長格局。

以上數據來源于前瞻產業研究院發布的《中國PVC行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對PVC行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來PVC行業發展軌跡及實踐經驗,對PVC行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT