十張圖看懂2018年紙漿制造行業現狀 紙漿將長期保持較大進口量

我國紙漿制造行業發展時間較長,行業基本進入成熟期。隨著造紙需求趨于穩定,紙漿生產量增速也逐漸下降趨于穩定。在紙漿生產中,廢紙紙漿占據主流,木漿需求量逐漸增加,在行業下降的情況下產量逆勢上揚。我國紙漿消費量達到億噸級別,進口紙漿依賴度較高,純進口紙漿比重逐漸上升,進口原料制漿也占有一定比例,我國紙漿將長期保持較大進口量。

紙漿制造進入成熟期,造紙需求保持消耗量穩定

紙漿是以植物纖維為原料,經不同加工方法制得的纖維狀物質。紙漿制造是指經機械或化學方法加工紙漿的生產活動。

進入21世紀以來,隨著我國國民經濟持續、快速發展,人們物質文化水平的日益提高,特別是國內出版、印刷、包裝、裝潢等行業的巨大變化,帶動了我國造紙行業的快速發展。與此同時,紙漿的消耗量也呈現出不斷上升的趨勢直至穩定。我國紙漿制造行業發展大體經歷了三個階段。

我國紙漿制造行業經過多年的發展,基本形成較為成熟的產業體系。產品種類也逐漸豐富,目前市場上對紙漿有多種分類方法,按照制造方法可以分為化學紙漿、機械紙漿、化學機械紙漿;按照原料可以分為木漿、草漿、竹漿、棉漿、廢紙漿等;按照加工深度可以分為精制紙漿、漂白紙漿、未漂白紙漿、高得率紙漿、半化學漿等。目前市場上的主流紙漿分類方法為按照原料分類,主要分為木漿、非木漿和廢紙漿三類。

紙漿主要用于各種紙類產品的制造,我國已經成為全球造紙大國,造紙行業各類產品產量保持穩定增長對紙漿制造產生了穩定的需求。我國造紙行業產品產量已經達到了億噸量級,根據中國造紙工業協會統計,我國紙及紙板產量為10435萬噸,較上年同比下降6.24%,為近年來較大跌幅,但是產量整體保持穩定。

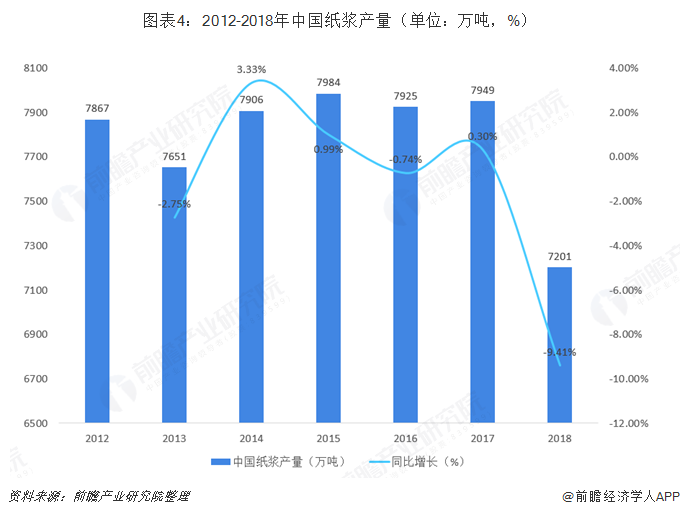

紙漿生產量整體保持增長,廢紙紙漿占據主流

由于造紙行業主要原材料為紙漿,下游需求使得我國紙漿產量整體保持穩定。但是由于紙漿制造行業進入成熟期,整體產量增速保持在1%左右,產量維持在7000萬噸以上。2018年,受到環保政策趨嚴影響,我國紙漿產量也出現了較大幅度下滑,全年共計生產各類紙漿7201萬噸,較上年同比下降9.41%。

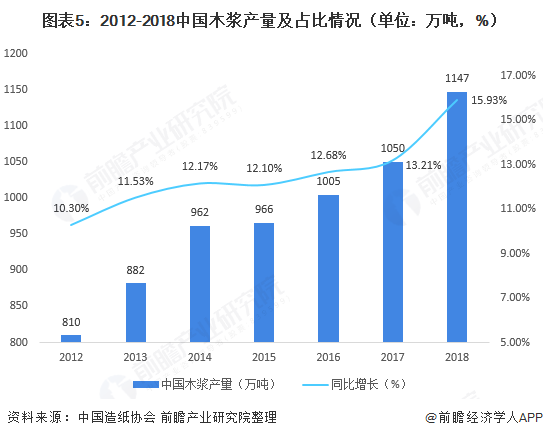

目前市場上的紙漿產品主流分類方法是按照原材料分,主要可以分為木漿、廢紙漿和非木漿三類。木漿由于具有纖維短且粗,強度和韌性較好等優點,市場空間逐漸加大;由于我國退耕還林初見成效,速生林建設初具規模,木漿的需求量也逐漸增大,木漿生產量逐漸增加,木漿在紙漿原料中的比重也逐漸增大。2018年,我國木漿生產量達到1147萬噸,在紙漿生產量出現下降的情況下逆勢增長,產量較上年提升9.24%。

廢紙造紙有助于減少原生林木采伐,減少溫室氣體和污染物的排放,體現了紙張的天然可循環屬性,被稱為“城市森林”。在生產實踐中,使用一噸廢紙可以替代4-7立方米的原生木材,廢紙也因此稱為許多國家爭奪的戰略性資源,中國造紙工業充分利用世界廢紙循環,在市場規則和力量下,形成了較為合理的原材料利用格局。

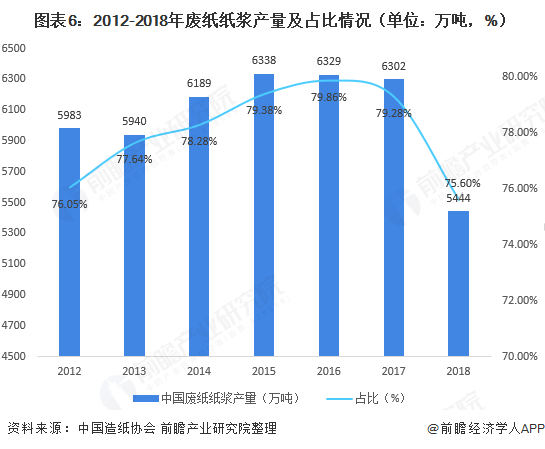

廢紙是我國造紙工業最大的纖維原料來源之一,廢紙紙漿在我國紙漿生產中比重已經達到了50%以上。廢紙作為造紙材料,與原始的植物纖維原料相比,不需要化學蒸煮制漿過程,沒有高濃度廢液的產生,污染物產量較原生植物制漿造紙要低50%左右。廢紙紙漿的種種優點使得廢紙紙漿成為我國紙漿制造行業的主流產品。2018年,我國廢紙紙漿產量達到5444萬噸,占全部紙漿生產量的75.60%。

非木漿主要是指原料不是木材,而是以其他植物纖維為原料所制成紙漿,主要有葦漿、蔗渣漿、竹漿、稻麥草漿和其他非木漿。由于非木漿原料不一,植物纖維堅韌性有所欠缺,采用非木漿所生產出來的紙類產品強度和韌度均較低,導致我國非木漿產量逐漸下降,市場份額逐漸被更大市場空間的木漿和廢紙紙漿所取代。2018年,我國非木漿產量為610萬噸,占全部紙漿產量的8.47%。

在我國非木漿的產品結構中,稻草漿和竹漿占據絕大比重。2018年,稻草漿產量為250萬噸,占全部非木漿產量的%;竹漿產量191萬噸,占全部非木漿產量的%;兩者合計比重超過%。

紙漿消耗量達到億噸級別,紙漿將長期保持較大進口量

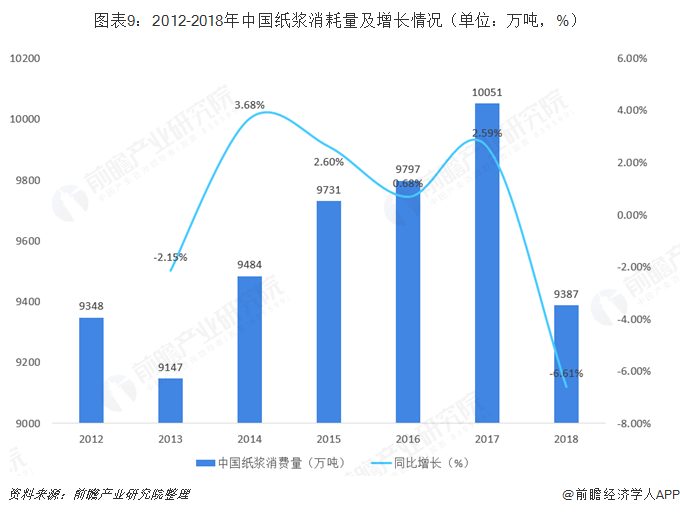

隨著我國環保意識提高和國家政策的限制,人們對塑料的需求大幅減少,轉而對紙袋等的需求大幅增長;另外人們生活水平的提高,中產階級不斷突出,開始投入大量的資金和時間放到關注自身健康和安全上來,高檔、環保的生活紙用品需求快速上漲,從而帶動高端紙漿市場的需求。下游造紙行業產量的增長以及產品結構的改變,使得我國紙漿消耗量突破億噸級別。2018年,由于造紙行業由于環保政策趨嚴,紙類產品產量下降,從而導致紙漿需求量減少。根據中國造紙工業協會統計,2018年,我國紙漿消耗量達到9387萬噸,較上年下降6.61%。

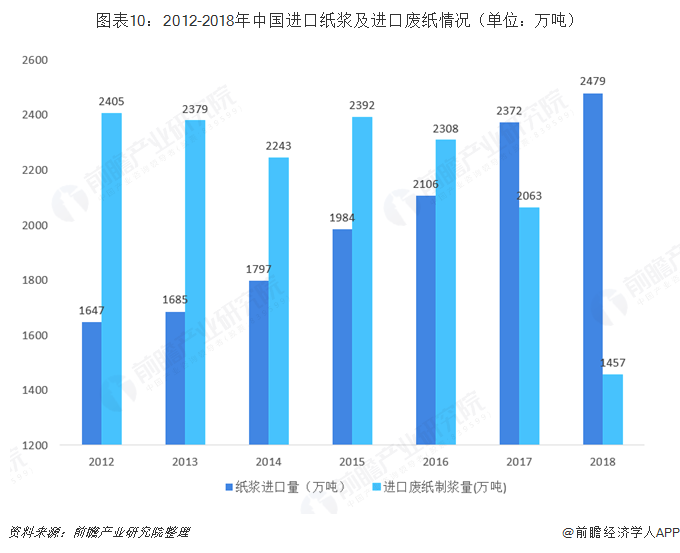

由于我國紙漿制造工藝和技術水平與發達國家仍存在一定差距,進口紙漿在我國紙漿消費中始終占據著一定比重,且呈逐年上升趨勢。2018年,我國進口紙漿2479萬噸,其中溶解漿283萬噸,進口木漿2166萬噸,進口廢紙漿30萬噸;進口紙漿在全部紙漿消耗量中占比為26.41%,較上年上升2.81個百分點。

中國造紙協會秘書長錢毅表示,從長期看,紙漿將長期保持較大的進口量。除去直接進口紙漿之外,我國國產紙漿的原料中也有大部分依賴進口,國內植物原料生產紙漿的比重約為10%,剩下的90%植物原料依賴進口然后在國內生產紙漿;在廢紙回收方面,2018年,凈進口廢紙量為1703萬噸,進口廢紙制漿量為1457萬噸,進口原料制漿比重在廢紙紙漿中也達到了26.76%,占全部紙漿消耗量的15.52%。

更多數據及分析請參考前瞻產業研究院《中國紙漿制造行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紙漿制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紙漿制造行業發展軌跡及實踐經驗,對紙漿制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT