十張圖了解2019年中國電化學儲能市場現(xiàn)狀和趨勢 電化學儲能市場進入“GW”時代

儲能自古有之,只是在不同的時代,依據(jù)人類對不同能源的依賴,不同的矛盾賦予儲能不同的內容。當代主要是儲熱、儲氫和儲電。由于電能是目前最便于生產(chǎn)、輸送、分配和利用的一種能量形式,所以在現(xiàn)代生產(chǎn)和生活中獲得了最為廣泛的應用,在儲能領域里,儲電也就成了最核心的內容。

與其它的能量形式相比,電能本身不便于大規(guī)模存儲,故儲電的基本思路是把電能轉化成其它形式的能量,需要時再通過其它形式的能量轉換回來。根據(jù)不同的儲電技術,主要分為機械儲能、電化學儲能和電磁儲能。

電化學儲能規(guī)模位列第二

根據(jù)CNESA全球儲能項目庫的不完全統(tǒng)計,截至2018年底,中國已投運儲能項目累計裝機規(guī)模31.3GW,其中抽水蓄能的累計裝機規(guī)模最大,占比95.74%;電化學儲能的累計裝機規(guī)模位列第二,占比3.76%

中國電化學儲能進入“GW”時代

近年來,我國電化學儲能規(guī)模增長迅速。2014年,電化學儲能累計裝機規(guī)模僅為132.3MW,到了2016年,儲能規(guī)模翻了一倍,達到268.9MW。2017年,電化學儲能裝機累計容量為389.8MW,同比增長44.96%。中關村儲能產(chǎn)業(yè)技術聯(lián)盟發(fā)布《儲能產(chǎn)業(yè)研究白皮書2019》顯示,截至2018年12月底,中國已投運電化學儲能項目的累計裝機規(guī)模為1.07GW,同比增長175.19%。這意味著中國電化學儲能產(chǎn)業(yè)真正進入規(guī)模化、快速發(fā)展的階段。

據(jù)CNESA數(shù)據(jù)顯示,2019年上半年,中國新增投運電化學儲能裝機規(guī)模116.9MW,同比增長16.4%。截至2019年6月底,中國已投運電化學儲能項目的累計裝機規(guī)模為1189.6MW,占中國儲能市場的3.8%,同比增長142.7%。

2018年,在各類電化學儲能技術中,鋰離子電池的累計裝機規(guī)模最大,為758.8MW,占比70.6%。其實是鉛蓄電池,占比27.2%。鈉硫電池占比最小,僅為0.1%。

電網(wǎng)側儲能爆發(fā) 帶動電化學儲能規(guī)模的發(fā)展

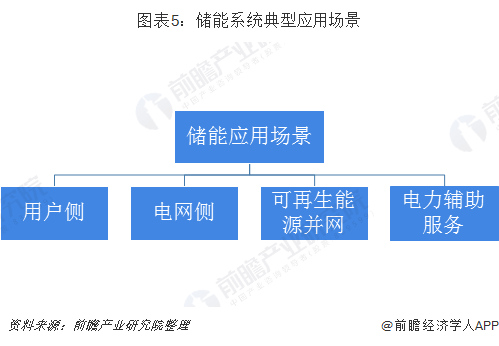

儲能系統(tǒng)典型應用場景包括:用戶側(削峰填谷、需求側響應等)、電網(wǎng)側、可再生能源并網(wǎng)(集中式配套、分布式微網(wǎng)等)、電力輔助服務等。在2018年之前,我國儲能主要應用場景為用戶側。

2017年,中國新增投運的電化學儲能項目的應用分布中,用戶側領域的新增掌機規(guī)模所占比重最大,為59%;其次是集中式可再生能源并網(wǎng)領域,所占比重接近25%。2018年中國儲能結構發(fā)生了明顯變化,從2017年之前以用戶側為主轉變?yōu)橐噪娋W(wǎng)側為主。

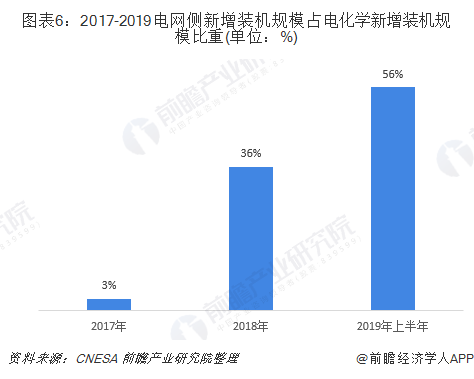

根據(jù)CNESA儲能項目數(shù)據(jù)庫的統(tǒng)計,2018年新增投運(不包含規(guī)劃、在建和正在調試的儲能項目)的電網(wǎng)側電化學儲能規(guī)模206.8MW,占2018年全國新增投運電化學儲能規(guī)模的36%,占各類儲能應用之首。截至2019年6月底,在電化學儲能應用分布中,電網(wǎng)側新增投運項目的裝機占比最大,為56%。據(jù)CNESA全球儲能項目庫的初步統(tǒng)計,近期規(guī)劃/在建的電網(wǎng)側電化學儲能項目的總規(guī)模已經(jīng)超過1.4GWh,預計未來1-2年電網(wǎng)側儲能還將迎來跨越式的發(fā)展。

江蘇鎮(zhèn)江火電機組退役成電網(wǎng)側爆發(fā)偶然因素

2018年江蘇省百兆級的儲能項目成了中國電網(wǎng)側儲能爆發(fā)的偶然因素。2018年5月年因火電機組退役、夏季用電高峰等因素江蘇率先發(fā)布百兆級儲能項目招標,同年7月項目建設完成。在江蘇之后,河南、湖南、甘肅以及浙江等省網(wǎng)公司也都相繼發(fā)布了百MW級儲能項目的采購需求。

而江蘇儲能項目的招標始于多個偶然因素。江蘇鎮(zhèn)江的諫壁電廠始建于1959年,根據(jù)國家相關政策,該電廠建于上世紀80年代之前的機組要陸續(xù)關停。在2017年,諫壁電廠共關停了99萬千瓦的機組。在諫壁電廠關停之前,鎮(zhèn)江政府計劃新建天然氣發(fā)電廠來補充電力,由上海中盛實業(yè)投資。2015年鎮(zhèn)江燃機熱電聯(lián)產(chǎn)項目開工,一期總裝機容量95萬千瓦,原計劃于2017年夏天投運,和諫壁電廠關停機組無縫連接。

但上海中盛因資金等問題,使這個項目陷入停滯狀態(tài)。進入2018年夏天,用電需求增加,電力供應不足,在這種情況下,江蘇鎮(zhèn)江電網(wǎng)啟動了電網(wǎng)儲能項目。在鎮(zhèn)江之后,江蘇啟動二期電網(wǎng)儲能項目,涉及到南京、蘇州、淮安、鹽城和揚州等地區(qū)。這些項目規(guī)模加起來超過1GWh。

電化學儲能行業(yè)發(fā)展趨勢分析

電源側、用戶側和電網(wǎng)側三足鼎立

從政策方面來看,2019年2月國家電網(wǎng)公司辦公廳印發(fā)《關于促進電化學儲能健康有序發(fā)展的指導意見》。意見明確了國家電網(wǎng)公司對儲能的支持和發(fā)展的思路。《意見》指出,在國家尚未出臺新的鼓勵政策的情況下,各省級電力公司不參與電源側和客戶側儲能投資建設,可以根據(jù)需要,以技術創(chuàng)新和解決工程應用難題為目標,開展電網(wǎng)側儲能試點示范應用。推動政府主管部門將各省級電力公司投資的電網(wǎng)側儲能計入有效資產(chǎn),通過輸配電價疏導。同時在電源側,支持新能源發(fā)電配置儲能,支持常規(guī)火電配置儲能。在用戶側,可參與電網(wǎng)需求響應、電量平衡和負荷特性改善,優(yōu)先在電網(wǎng)調節(jié)有困難、改造升級成本較高的地區(qū)投資建設。在電網(wǎng)側,將儲能納入電網(wǎng)規(guī)劃并滾動調整,將電網(wǎng)側儲能視為電網(wǎng)的重要電氣元件和一種技術方案選擇,進行綜合比選論證。

市場規(guī)模持續(xù)高速增長

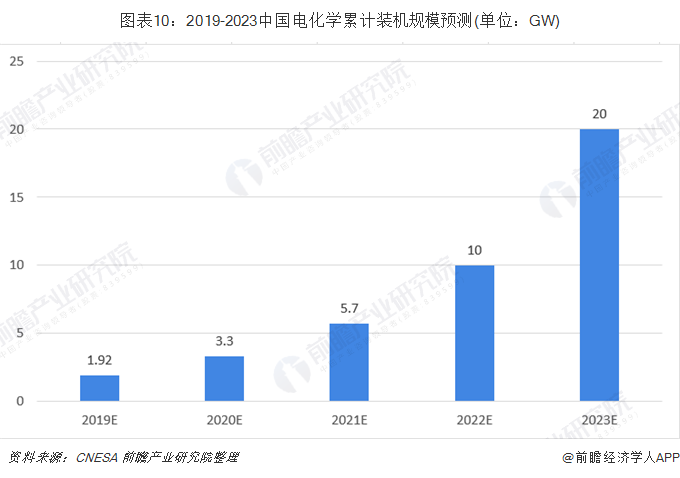

從市場規(guī)模來看,電化學儲能規(guī)模仍將保持高速增長。CNESA研究部預測,截止到2019年底,我國電化學儲能的累計投運規(guī)模將達到1.92GW,年增速89%,在“十三五”的收官之年,即2020年,將延續(xù)超過70%的年增長速度,到2021年,儲能的應用將在全領域鋪開,規(guī)模化生產(chǎn)趨勢明顯推動儲能系統(tǒng)成本的理性下降。隨著電力體制改革的進一步推進,推動市場化機制和價格機制的儲能政策將為儲能應用帶來新一輪的高速發(fā)展,市場需求也將趨于剛性,在此景下,電化學儲能的規(guī)模將實現(xiàn)兩連跳,2022年突破10GW,2023年接近20GW。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國儲能行業(yè)市場前瞻與投資預測分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電化學儲能行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來電化學儲能行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對電化學儲能行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT