周黑鴨VS絕味食品 誰才是中國未來的“鴨脖之王”?

凈利潤相差無幾,市值相差一倍

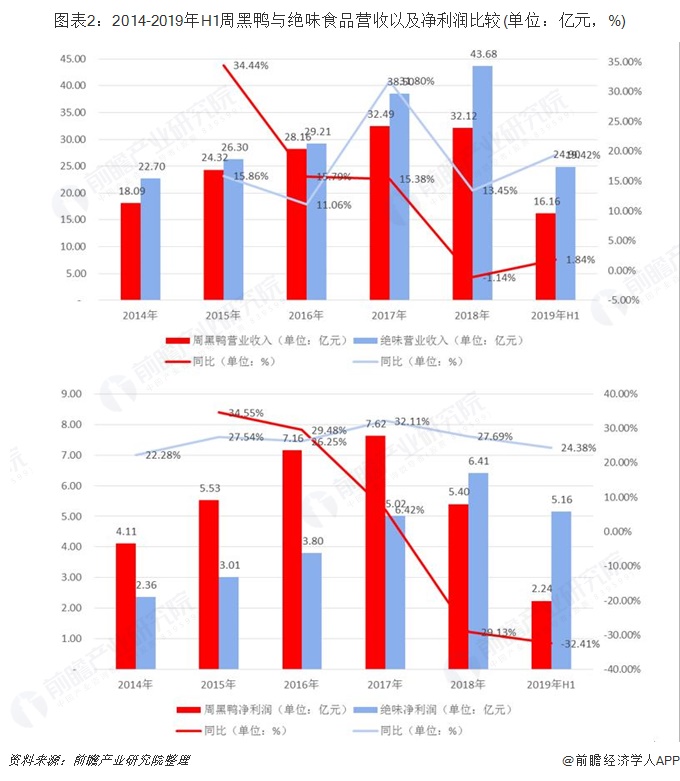

首先,從周黑鴨和絕味食品的市場入手,周黑鴨于2016年上市,而絕味食品則是在2017年上市,從下圖中可以看到,上市之初兩者的市值相差不多,2018年年初之時,兩者市值在170億元左右,但是到2019年8月,周黑鴨市值只有89億元,而同時期的絕味食品市值已經達到240億元,兩者相差約3倍。

但是對比其營業收入和凈利潤來看,其差別并沒有那么大,營收相差不到1倍,稅后凈利潤更加是相差無幾,如果根據市值=PE*凈利潤的角度來看,主要是在市場對其PE看法不同,也就是對兩者前景看法產生了較大的差異。

下面將從營收、銷售模式、產品單價等方面進行比較,這也是兩者之間差異較大的地方。

營收以及凈利潤增速差距越來越大,絕味拔得頭籌

根據財報數據來看,最為直觀的表現在與兩者之間營收和凈利潤相差越來越大。從下面的數據可以看到,在營收方面,2016年兩者營收僅僅相差1個億,而在2018年,兩者之間相差了10億,2019年進一步在擴大,而在增速方面兩者,2018年絕味食品增長率在10%以上,而周黑鴨出現了負增長。除了營業收入,在凈利潤方面相差更大,周黑鴨的利潤穩步上升,五年時間增長了約1倍,周黑鴨則是在2018年出現了凈利潤驟減,同比下滑29.13%,2019年上半年下滑32.41%。

財務只是公司在經營過程中留下的痕跡,那么是什么導致兩者之間的這種差異呢?下面嘗試從銷售模式(渠道)等方面來分析兩者為何相差越來越大。

從銷售模式上來看,絕味食品更加有利于打開市場

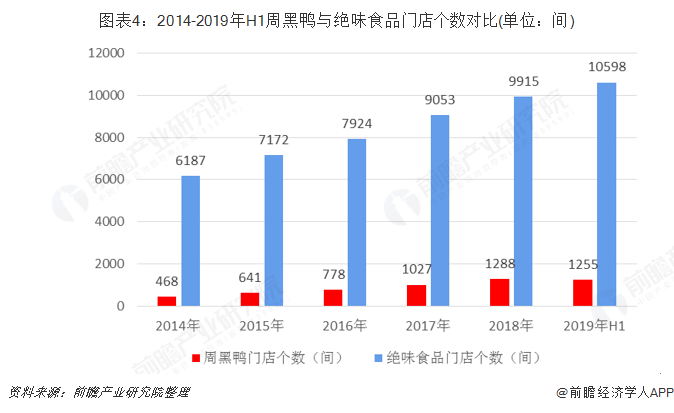

由于兩者在經營方式上有很大不同的,周黑鴨以直營門店為主,其門店的投資收益以及人事安排均歸屬于周黑鴨。而絕味食品則采取特許經營權的方式,加盟店的收益權以及相關的人事安排都是有加盟商自己負責。在數量上周黑鴨的門店數量遠小于絕味;但是在生產方式、供貨方式及定價方式兩者差別不大,采取生產區域基地統一采購原材料并生產、統一供應、統一配送以及地區統一零售價。

周黑鴨專注于自營模式,自營模式的好處在于能夠有效監控產品質量、提升衛生及食品安全、執行營運及財務措施、收集有價值的客戶數據及反饋,以及迅速靈活應對不斷轉變的市場趨勢及消費者喜好。同時將門店設于人流暢旺及客戶高度集中的區域,例如交通樞紐、商業綜合體及購物中心。

對于鹵制品這種傳統休閑零食而言,產品的銷售渠道越多,其產品的滲透率是至關重要的一個方面,畢竟能夠接觸的人越多,其購買的幾率也會越大。相對于周黑鴨的直營模式,絕味食品的加盟模式能夠更快的打開市場。

截止到2019年上半年,周黑鴨擁有1255間自營門店,覆蓋中國多個省份及直轄市。而絕味則擁有直營店加加盟店共計10598間門店。

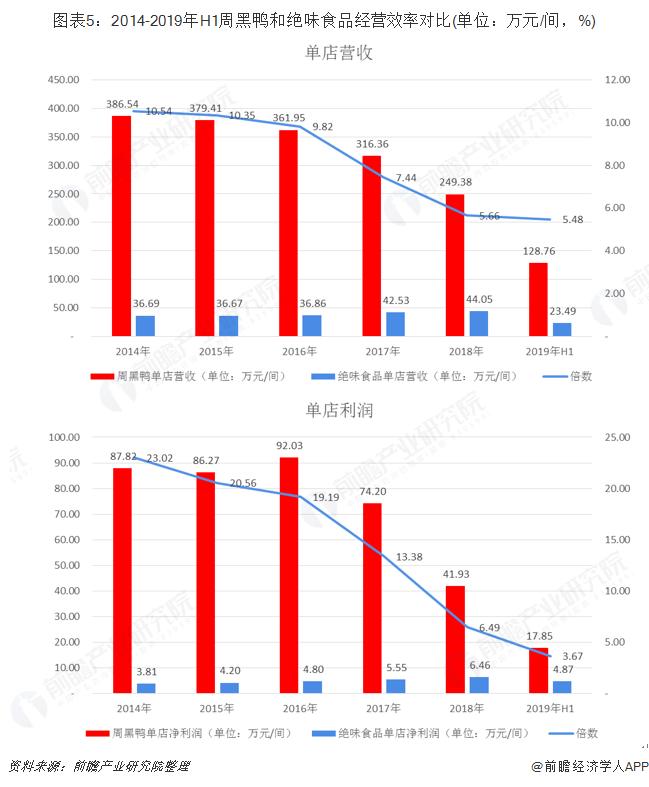

當然銷售模式不同,帶來的經營效率也是有所不同,周黑鴨的單店營收要遠遠大于絕味食品,但是同時也要看到一個趨勢,那就是兩者之間的營收比值從2014年的10.54下降到2019年的5.48倍。而在單店利潤方面下降的更快,兩者之間的單點利潤比值從2014年的23.02下降到2019年的3.67倍。按照常識來說,自營模式由于缺少了中間代理商環節,其利潤是要高于加盟模式的,但是周黑鴨下降如此之快,這其中可能不是單單的模式上面的差異,有可能在產定位方面兩者出現了較大的差異,并且在最近三年的宏觀環境的影響下進一步擴大。

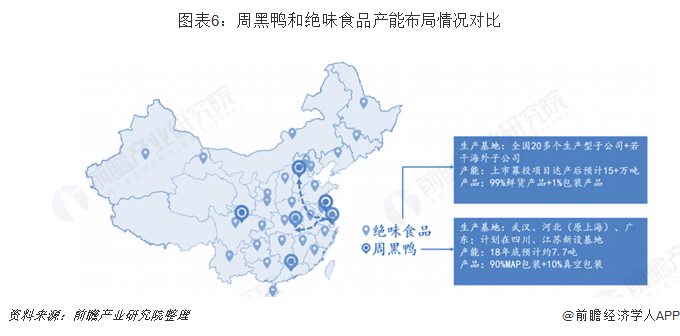

產能布局不同,絕味食品收入更加均衡

產能布局不同,絕味食品收入更加均衡

基地布局是生鮮鹵品供應的“主動脈”。絕味和周黑鴨作為全國連鎖品牌,在工廠生產新鮮、短保的鹵味食品,并迅速通過物流將食品送達門店渠道。從工廠布局來看,截至2018年6月,絕味食品在全國30個省共設立20多個全資生產型子公司,負責配送半徑約300公里的門店,具備“區域廣覆蓋”、“冷鏈生鮮,日配到店”的能力,預計絕味上市募投項目完工后總產能將有15+萬噸。19年初前后周黑鴨在全國產能約為7.7萬噸,原上海工廠于18年6月關停,相關產能轉移至武漢和新設的河北工廠,廣東工廠預計18年底投產,此外公司還計劃新增江蘇、四川等幾處工廠以滿足不同地區的供應需求。

同時對比2018年周黑鴨和絕味食品營收區域情況,周黑鴨的營業收入主要集中在華中地區,全國擴張速度較慢,而絕味食品營收則相對分散,華中、華東、華南、西南地區營收都超過5億元,分布較為均衡。結合前面絕味在產能布局來看,當絕味在行業中占據絕對領先地位之后,絕味食品或將產品升級以及銷售模式,加大自營店數量,再配合公司的供應鏈管理水平,未來絕味前景可期。

鴨脖中的“愛馬仕”銷售策略可行性有多大?

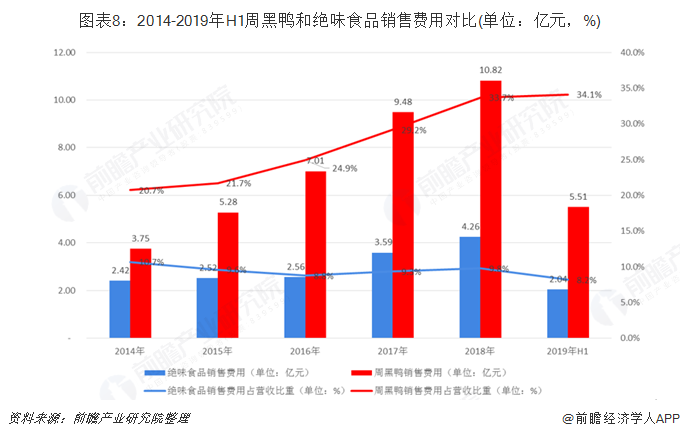

鴨脖 “愛馬仕”的周黑鴨從2014年到2019年在銷售費用的投入上一直是不留余力,對比絕味,2018年周黑鴨銷售費用達到10.82億元,而同時期的絕味食品只有4.26億元,在占營收比重上面,周黑鴨達到33.7%,而絕味食品則只有9.8%。從定位理論的角度來說,產品的核心就是占領心智,那么如占領心智呢?縱觀整個消費品行業,廣告是必不可少的一點。周黑鴨要做“鴨中貴族”,那么其銷售費用高也是正常的,這一點在周黑鴨的產品單價中能夠體現出來。

從產品單價上來看,周黑鴨的確實現了其“鴨中貴族”的品牌夢想,對比單價,其單價為絕味食品的兩倍,而銷量只有絕味食品的1/3。2018年周黑鴨單價繼續提升,但是銷量卻是同比下滑,可見消費者對于周黑鴨的品牌忠誠度并不高,對于絕大多數人來說吃周黑鴨還是吃絕味差別不是特別大。

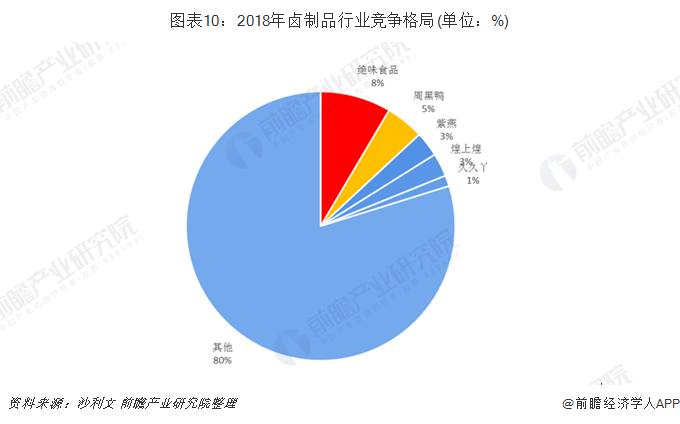

通過創立品牌實現產品的高附加值是企業經營者共同的目標,但是作為一個鹵制品休閑食品其價格高達88元/KG是否會天然的把一些潛在客戶排除,因為市場上除了周黑鴨還有絕味、久久丫等品牌。就從2018年這個時間點來看,國內的鹵制品行業非常的分散,占比第一的絕味食品只有8%的市場份額,周黑鴨也只有5%。

對于正常的同質化產品,最優策略是先走量,從而獲得行業競爭優勢,然后再提升價格,而鹵制品目前整個行業格局非常的分散,如果不是有特別強的競爭優勢,那么消費者很容易倒戈。

以上數據來源參考前瞻產業研究院發布的《中國休閑食品行業消費需求與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著行業發展環境的不斷變化,國內優秀的休閑食品企業愈來愈重視對行業市場的研究,特別是對行業發展環境和客戶需求趨勢變化的深入研究。在休閑食品行業發展大環境中,互...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。