2019年凈水器行業市場現狀與發展前景分析 京津冀及長江中下游地區凈水器普及率有望率先提升

縱觀國內用水發展:50年前人們直接取水用,40年前國內自來水入戶,20年前瓶裝水崛起,10年前家庭傳統飲水機發展遭遇升級沖擊,凈水器直飲機系列產品興起。

城市水資源環境短期內難以改善與人們追求健康品質的需求產生矛盾,健康類產品逐漸從升級選擇演變為必要選擇,2013-2018年中國凈水器市場銷售額逐年增長,2018年中國凈水器全年銷售額達到316.9億元,同比增長17.4%。

我國北方地區主要使用地下水,鈣鎂離子較多,水質較硬類;我國北方及長江中下游地區水污染情況較為嚴峻。綜合經濟發展情況,凈水器在京津冀及長江中下游地區中產階層的普及率有望率先提升。

人均水資源短缺且水資源污染嚴重

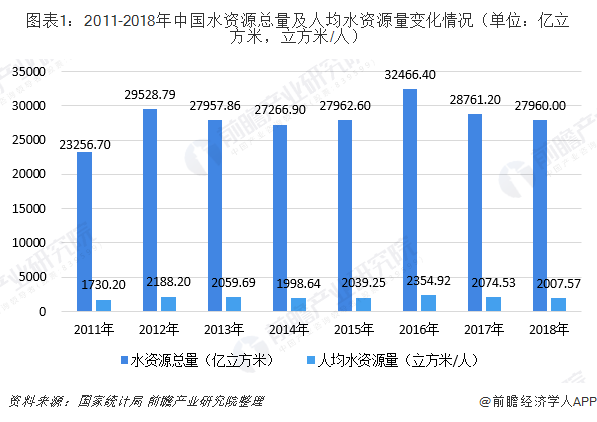

我國水資源短缺問題嚴峻。根據國家統計局數據,2018年我國水資源總量及人均水資源量較2017年有所下降。截至2018年底,我國人均水資源量2007.57立方米/人,僅為世界平均水平的1/4,是聯合國13個貧水國之一,特別是北方和部分東部地區人均水資源量嚴重偏低。

我國水資源污染嚴重。根據水利部2018年中國水資源公報,2018年全國26.2萬千米河流中Ⅰ-Ⅲ類水、Ⅳ-Ⅴ類水和劣Ⅴ類的占比分別為81.6%、12.9%、5.5%。

2018年全國124個湖泊共3.3萬平方千米水面中,總體水質為Ⅰ-Ⅲ類的湖泊占比為25.0%,較2017年下降1.6個百分點;Ⅳ-Ⅴ類湖泊占比為58.9%,劣Ⅴ類湖泊占比為16.1%。

2018年全國1129座水庫中,全年總體水質為Ⅰ-Ⅲ類的水庫占比為87.3%;Ⅳ-Ⅴ類水庫占比為10.1%;劣Ⅴ類水庫占比為2.6%。綜合來看,水資源污染問題仍然較為嚴重。

凈水器市場銷售額穩定增長

城市水資源環境短期內難以改善與人們追求健康品質的需求產生矛盾,健康類產品逐漸從升級選擇演變為必要選擇,凈水器正處于這一演化過程中。

根據奧維云網監測數據,2013-2018年中國凈水器市場銷售額逐年增長,2018年中國凈水器全年銷售額達到316.9億元,同比增長17.4%。

普及率仍然較低,京津冀及長江中下游普及率有望快速提升

根據不同統計口徑,當前我國家用凈水器普及率均在10%以下,而美國家用凈水器普及率高達70%-80%(也以末端凈水器為主)。

但是細分來看,全屋凈水在美國中產階層中普及率較高,尤其加州及五大湖沿岸城市中產家庭基本實現普及,除經濟較為發達外,客觀原因還包括:1)加州地區氣候干燥,用水以抽采落基山脈地下水為主,鈣鎂含量極高,對生活用水及飲用均造成大量不便。2)五大湖地區工業發展歷史較早,水源中重金屬含量較高,且管網系統老舊、易造成二次污染。

對比之下,加州及五大湖沿岸城市對我國北方及長江中下游地區借鑒意義較大。其一,我國北方地區主要使用地下水,鈣鎂離子較多,水質較硬類似加州地區;而南方地區主要使用地表水,整體水質較軟(西南也使用地表水,但是由于特殊地質結構,可溶性鈣質較多),因而北方地區更有水質軟化需求。其二,從污染物情況來看,我國北方及長江中下游地區水污染情況較為嚴峻,而華南地區水質較好。綜合經濟發展情況,凈水器在京津冀及長江中下游地區中產階層的普及率有望率先提升。

注:棕色較硬,綠色較軟

以上數據來源于前瞻產業研究院發布的《中國凈水器行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對凈水器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來凈水器行業發展軌跡及實踐經驗,對凈水器行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT