2018年中國網(wǎng)絡借貸行業(yè)市場概況與發(fā)展趨勢 行業(yè)人氣明顯下降【組圖】

一方面,2018年我國P2P網(wǎng)貸行業(yè)跑路事件持續(xù)發(fā)酵,以錢寶網(wǎng)、唐小僧等為代表的大型P2P平臺先后淪陷,行業(yè)加速出清,截至2018年底,我國P2P網(wǎng)貸行業(yè)累計平臺數(shù)量達到6430家,其中停業(yè)及問題平臺數(shù)量5409家,占比高達84%,這就使得我國互聯(lián)網(wǎng)金融風險加速暴露,而為了有效控制風險,國家出臺了一系列應對政策。另一方面,2018年我國P2P網(wǎng)貸行業(yè)人氣明顯下降,出借人數(shù)余借款人分別約為1331萬人和1992萬人,較2017年分別下降22.3%和11.2%。但是從平均借款期限來看,2018年行業(yè)平均借款期限達到12.65個月,創(chuàng)下近幾年歷史新高。

P2P跑路事件持續(xù)發(fā)酵,互聯(lián)網(wǎng)金融風險加速暴露

2018年年初以來,我國P2P平臺失聯(lián)、提現(xiàn)困難、暫停運營等風險事件不斷,以錢寶網(wǎng)、雅堂金融、唐小僧、聯(lián)璧金融為代表的大型P2P平臺先后淪陷,行業(yè)加速出清。截至2018年底,我國P2P網(wǎng)貸行業(yè)累計平臺數(shù)量達到6430家,其中停業(yè)及問題平臺數(shù)量5409家,占比高達84%;正常運營平臺數(shù)量為1021家,占比僅16%。

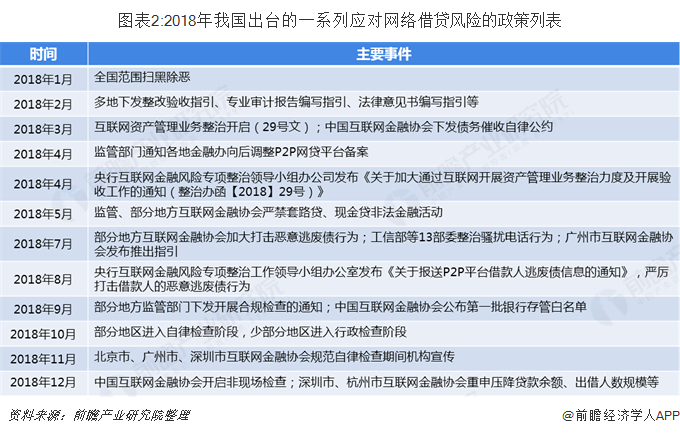

由于P2P跑路事件的頻繁爆發(fā),引發(fā)了我國互聯(lián)網(wǎng)金融風險加速暴露,為有效控制風險,在最大程度上保護投資者合法權益,國家出臺了一系列應對政策。2018年4月央行互聯(lián)網(wǎng)金融風險專項整治領導小組辦公司發(fā)布《關于加大通過互聯(lián)網(wǎng)開展資產(chǎn)管理業(yè)務整治力度及開展驗收工作的通知(整治辦函【2018】29號)》;8月央行互聯(lián)網(wǎng)金融風險專項整治領導小組又頒布《關于報送P2P平臺借款人逃廢債信息的通知》,嚴厲打擊借款人的惡意逃廢債行為。在一系列政策舉措下,互聯(lián)網(wǎng)金融風險得到有效的控制,而2018年P2P網(wǎng)貸行業(yè)的發(fā)展亂象也引發(fā)了我們的反思:好的理財產(chǎn)品供給不足,在正規(guī)金融體系內,現(xiàn)有金融產(chǎn)品無法有效滿足投資者的差異化需求。

行業(yè)人氣明顯下降,但平均借款期限創(chuàng)新高

我國P2P網(wǎng)貸行業(yè)從野蠻生長逐漸步入合規(guī)發(fā)展的進程中,衍生出了各式各樣的業(yè)務類型,比如首付貸、車抵貸、消費分期、供應鏈金融等,但隨著行業(yè)各類業(yè)務風險的不斷顯現(xiàn),不少業(yè)務受到了監(jiān)管的明令禁止,首付貸、校園貸、現(xiàn)金貸等風險較高的業(yè)務形態(tài)接連被叫停,退出P2P網(wǎng)貸行業(yè)舞臺。

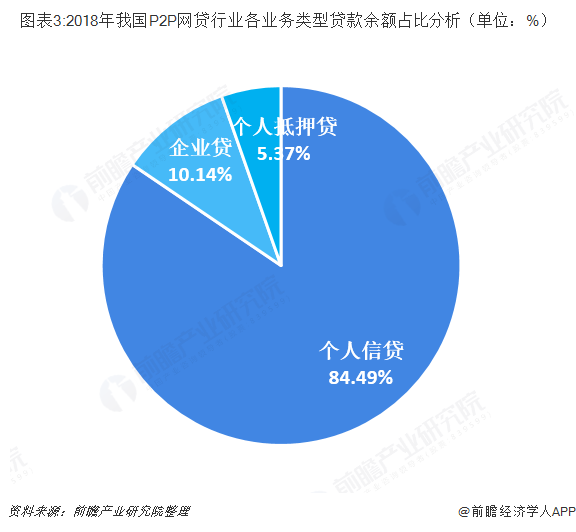

而現(xiàn)階段我國P2P網(wǎng)貸行業(yè)的借款人是由個人和企業(yè)構成,以此作為出發(fā)點,將個人借款人根據(jù)是否有抵押物分為個人信貸和個人抵押貸,其中個人信貸主要指的是沒有抵押物的個人消費貸款,包括消費分期、信用借款等;個人低壓貸款包括車抵貸、房抵貸、藝術品質押等。

網(wǎng)貸之家數(shù)據(jù)顯示,截至2018年底,我國P2P網(wǎng)貸行業(yè)中個人信貸業(yè)務類型貸款余額占比達到84.49%,是當前P2P網(wǎng)貸行業(yè)最主要的業(yè)務形態(tài);其次是企業(yè)貸的貸款余額占比為10.14%;個人抵押貸占比最低,僅為5.37%。由此可以看出,個人信貸已然成為網(wǎng)貸行業(yè)的重要支柱,這主要是因限額令的要求,限制了大額業(yè)務的開展,同時也有不少平臺轉型至具備小額分散特征且行業(yè)壁壘較低的個人信貸業(yè)務,致使近兩年個人信貸業(yè)務快速發(fā)展。

從借款行為主體構成來看,2018年我國P2P網(wǎng)貸行業(yè)出借人數(shù)余借款人分別約為1331萬人和1992萬人,較2017年分別下降22.3%和11.2%。由此可見,我國P2P網(wǎng)貸行業(yè)人氣出現(xiàn)了明顯下降,而出現(xiàn)這一現(xiàn)象主要與P2P網(wǎng)貸行業(yè)的風險事件爆發(fā),成交、人氣受較大影響有關。

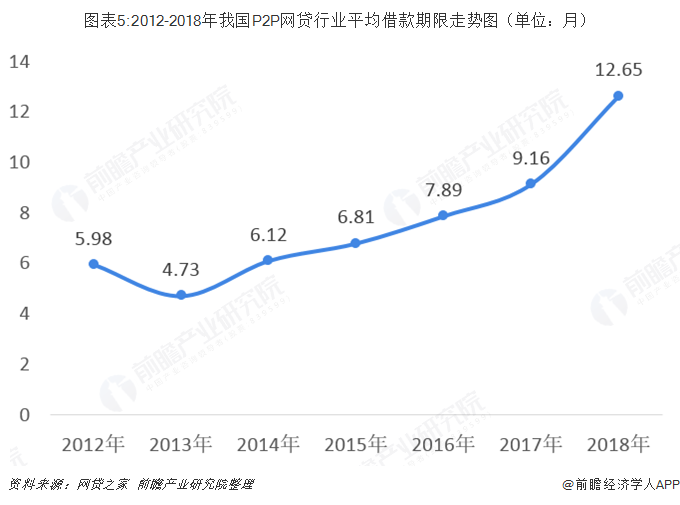

2018年我國P2P網(wǎng)貸行業(yè)平均借款期限為12.65個月,相比2017年拉長了3.49個月。從2014年開始我國P2P網(wǎng)貸行業(yè)的借款期限一直呈現(xiàn)拉長的趨勢,這主要是因為隨著行業(yè)發(fā)展趨于成熟,打著“期限短、高利率”旗號的小平臺逐漸清退,當前正常運營平臺尤其是大體量品平臺,更傾向于發(fā)布長期項目標的,從而帶動行業(yè)平均借款期限拉長。

更多數(shù)據(jù)來源及分析請參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國互聯(lián)網(wǎng)金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告將幫助互聯(lián)網(wǎng)企業(yè)、學術科研單位、金融機構、投資企業(yè)準確了解互聯(lián)網(wǎng)金融行業(yè)最新發(fā)展動向,及早發(fā)現(xiàn)互聯(lián)網(wǎng)金融行業(yè)市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT