2018年中國瓶裝水行業(yè)市場格局和發(fā)展前景 寡頭壟斷六強爭霸,產(chǎn)品高端化是趨勢【組圖】

我國瓶裝水市場上根據(jù)產(chǎn)品定位不同,可將品牌分為四個梯隊,各生產(chǎn)商錯位競爭,實行差異化競爭策略。從品牌競爭格局來看,農(nóng)夫山泉、怡寶、百歲山、康師傅和冰露六大品牌壟斷市場,合計占比達80%以上;從產(chǎn)品格局上來看,高端化是主流趨勢。未來,行業(yè)競爭還將進一步加強,如何打造差異化產(chǎn)品將是企業(yè)未來的核心戰(zhàn)略之一和主要競爭優(yōu)勢。

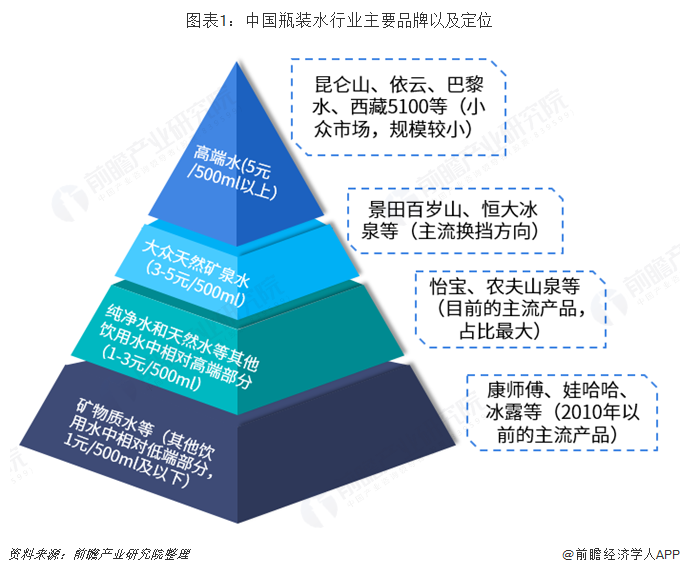

瓶裝水差異化競爭,可分為四大梯隊

水在發(fā)展過程中,同質(zhì)化現(xiàn)象比較嚴重,主要原因在于產(chǎn)品比較單一。在行業(yè)快速增長階段,我國瓶裝水各生產(chǎn)商按照不同的產(chǎn)品、品牌定位,對銷售渠道、水源等方面進行突破,主打差異化競爭的戰(zhàn)略。

總體來看,我國瓶裝水行業(yè)根據(jù)定位差異分為四個梯隊:第一梯隊是進口和國產(chǎn)的高端天然礦泉水,售價基本在5元/500ml以上,主要包括依云、巴黎水、西藏5100、昆侖山等品牌,這一梯隊的企業(yè)通常規(guī)模較小但增長迅速。第二梯隊是大眾天然礦泉水品牌,典型的代表是景田百歲山,這一梯隊的產(chǎn)品多定位于3-5元。第三梯隊是純凈水和其他飲用水中相對高端的產(chǎn)品,目前,怡寶和農(nóng)夫山泉這兩個品牌在國內(nèi)市場份額最高。第四梯隊則是2010年之前的主流產(chǎn)品,主要是康師傅、娃哈哈等主打礦物質(zhì)水的品牌。

行業(yè)集中度高,寡頭壟斷六強爭霸

從品牌格局來看,我國瓶裝水行業(yè)集中度高。根據(jù)尼爾森數(shù)據(jù),2018年我國瓶裝水行業(yè)CR3、CR6分別達到了57.9%、80.5%,市場被農(nóng)夫山泉、怡寶、百歲山、康師傅和冰露六大品牌所壟斷,六大品牌合計占比80.5%,壟斷了市場八成以上的市場份額。

具體來看,農(nóng)夫山泉和華潤怡寶的市占率略微領(lǐng)先,均在20%以上,分別達到26.5%和21.3%,其它四大品牌的占比均在10%以下。

高端化趨勢明顯,瓶裝礦泉水占比不斷提升

從市場格局來看,我國瓶裝水市場呈現(xiàn)出高端化的趨勢。一方面,現(xiàn)階段我國瓶裝水仍以中低端產(chǎn)品為主,占比約70%;然而另一方面,隨著消費升級的演進,消費者健康意識的加強,我國瓶裝水增長速度顯著高于低端產(chǎn)品,占比不斷提升。

尼爾森數(shù)據(jù)顯示,2017-2018年,我國高端瓶裝礦泉水的市場份額為18.2%,同比增長17%,2018年瓶裝礦泉水的市場份額提高到18.5%,同比增長10%;而低端純凈水2017年底的市場份額為36.3%,至2018年下降至35.2%,增速也從11%下降至5%。

綜合來看,在消費升級和需求多樣化的趨勢下,瓶裝水行業(yè)競爭將更加激烈,差異化將成為企業(yè)的主要競爭力。與此同時行業(yè)也正朝著四個方向發(fā)展,即高端化、細分化、品類多元化以及渠道多元化,在這四大趨勢下,如何打造差異化產(chǎn)品,同時輔以相匹配的渠道,將是企業(yè)未來的核心戰(zhàn)略之一和主要競爭優(yōu)勢。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國軟飲料行業(yè)產(chǎn)銷需求與投資預(yù)測分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來軟飲料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對軟飲料行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。