2019年上半年中國互聯(lián)網(wǎng)行業(yè)投融資市場發(fā)展分析 融資活躍度仍在低位運行,大額并購案頻頻發(fā)生

2019年二季度,在全國經(jīng)濟下行及資本環(huán)境趨緊的背景下,互聯(lián)網(wǎng)投融資市場活躍度低位運行,行業(yè)自身發(fā)展進(jìn)入調(diào)整期。同時,受資本市場環(huán)境趨緊影響,互聯(lián)網(wǎng)行業(yè)市場競爭日益激烈,行業(yè)加強資源整合,大額并購案頻頻發(fā)生。此外,互聯(lián)網(wǎng)企業(yè)IPO同比均呈上升趨勢,數(shù)量和規(guī)模雙雙上升。

融資活躍度低位運行,企業(yè)服務(wù)升至首位

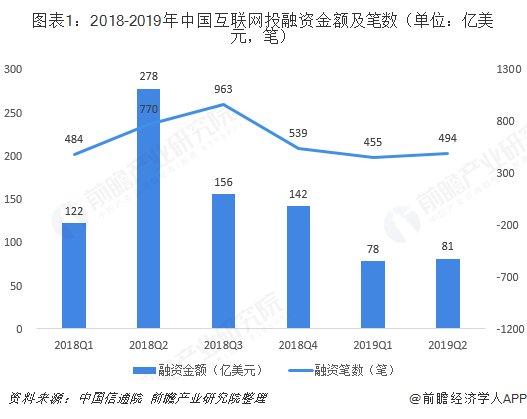

融資活躍度仍在低位運行

根據(jù)中國信息通信研究院發(fā)布《2019年二季度互聯(lián)網(wǎng)投融資運行情況》顯示,中國互聯(lián)網(wǎng)投融資市場活躍度低位運行,2019年Q2投融資案例數(shù)494筆,環(huán)比上漲8.6%,同比減少35.8%,經(jīng)濟下行壓力傳導(dǎo)仍在持續(xù),行業(yè)自身發(fā)展進(jìn)入調(diào)整期;2019年Q2中國市場互聯(lián)網(wǎng)投融資總金額81.3億美元,環(huán)比上漲3.8%,但同比跌幅達(dá)70.8%,資本環(huán)境趨緊態(tài)勢明顯,同時也受到二級市場持續(xù)低迷的影響。

早期投資占比持續(xù)保持高位

從投融資輪次上看,2019年Q2中國互聯(lián)網(wǎng)投融資輪次整體還是集中在A輪及以下,占整個案例數(shù)的75.6%,其中種子天使輪占比為47.9%,A輪融資占比為27.7%,說明中國互聯(lián)網(wǎng)行業(yè)投資項目還處于早中期階段。結(jié)合前幾季度的數(shù)據(jù)來看,中國互聯(lián)網(wǎng)行業(yè)早期投資項目占比持續(xù)保持高位,2018Q2-2019Q2早期投資占比均保持在75%以上。

企業(yè)服務(wù)領(lǐng)域躍度升至首位

從投融資筆數(shù)分布領(lǐng)域來看,2019年Q2中國互聯(lián)網(wǎng)投融資領(lǐng)域主要集中在企業(yè)服務(wù)、互聯(lián)網(wǎng)金融、電子商務(wù)、在線教育、在線信息等領(lǐng)域。其中,2019年Q2企業(yè)服務(wù)領(lǐng)域投資案例數(shù)85筆,活躍度升至首位,互聯(lián)網(wǎng)金融和電子商務(wù)退居2、3位。

金額超1億美元案例共18起

在投融資案例方面,2019年Q2中國互聯(lián)網(wǎng)投融資金額超1億美元的投融資案例共18起,有字節(jié)跳動、京東健康、秦淮數(shù)據(jù)、奇安信、網(wǎng)宿科技、愛回收、自如、快樂購、馬蜂窩、虎撲、震坤行、作業(yè)盒子、水滴互助、高思教育、貝店、同盾科技、海豚家、微脈等。融資金融超10億美元的案例有2起,其中融資金額最高的為字節(jié)跳動,融資金融達(dá)到13.35億美元;其次是京東健康,融資金額為10.0億美元。

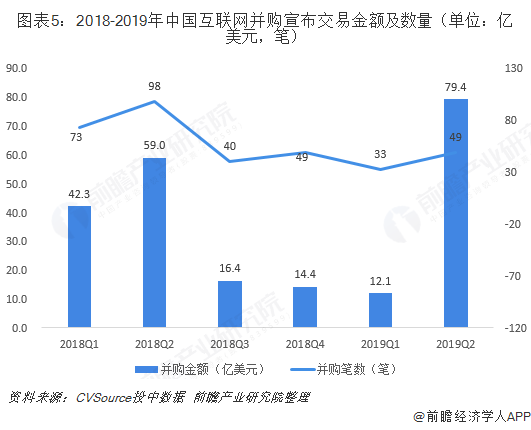

大額并購案頻頻發(fā)生,軟件與互聯(lián)網(wǎng)成首選

宣布交易金額大幅上升

根據(jù)投中網(wǎng)旗下投中研究院發(fā)布《2019年二季度互聯(lián)網(wǎng)行業(yè)投融資報告》顯示,2019年二季度,中國互聯(lián)網(wǎng)行業(yè)并購市場宣布交易案例數(shù)量49起,同比下降50.0%;宣布并購金額79.4億美元,同比上升34.6%。2019年并購案例數(shù)量整體呈下降趨勢,但從交易金額上看,宣布并購金額一反一季度市場低迷態(tài)勢,轉(zhuǎn)而形成勢頭強勁的發(fā)展浪潮。受資本市場環(huán)境趨緊影響,互聯(lián)網(wǎng)行業(yè)市場競爭日益激烈。

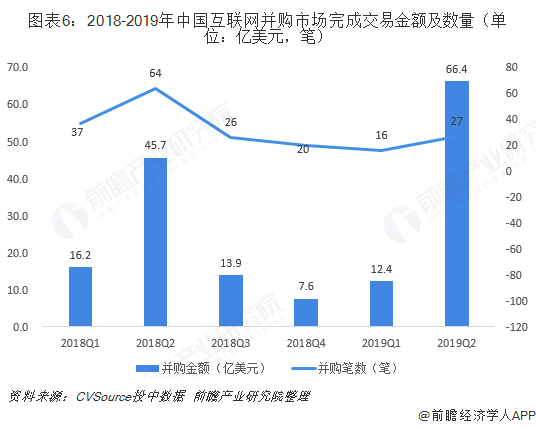

大額并購案頻頻發(fā)生

從并購市場完成交易情況來看,2019年二季度,互聯(lián)網(wǎng)行業(yè)并購市場完成交易案例數(shù)量27起,同比下降57.8%;完成并購金額66.4億美元,同比上升45.2%。2019年二季度完成交易案例規(guī)模暴增主要受大金額交易案例影響,如世紀(jì)華通以發(fā)行股份及支付現(xiàn)金方式出資43.58億美元購買盛躍網(wǎng)絡(luò)100.00%股權(quán)。互聯(lián)網(wǎng)行業(yè)加強資源整合,大額并購案頻頻發(fā)生。

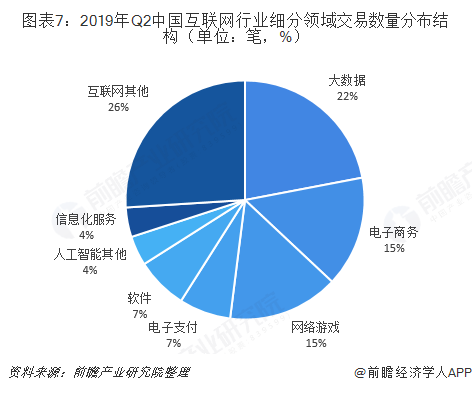

軟件與互聯(lián)網(wǎng)成首選

從并購案例數(shù)量的行業(yè)分布來看,2019年Q2中國互聯(lián)網(wǎng)并購案例數(shù)主要集中在互聯(lián)網(wǎng)其他、大數(shù)據(jù)、電子商務(wù)、網(wǎng)絡(luò)游戲四大領(lǐng)域, 分別占總體的26%、22%、15%、15%,合計占總體的78%;從并購金額的行業(yè)分布來看,僅僅軟件領(lǐng)域金額占比高達(dá)70%,其次是互聯(lián)網(wǎng)其他占13%。由此看來,軟件與互聯(lián)網(wǎng)其他等領(lǐng)域是中國互聯(lián)網(wǎng)企業(yè)并購的首選行業(yè)。

9家互聯(lián)網(wǎng)企業(yè)IPO,數(shù)量及規(guī)模均上升

2019年Q2,中國有9家互聯(lián)網(wǎng)企業(yè)完成IPO,同比上升125.0%;募資規(guī)模8.9億美元,同比上升44.3%。無論從IPO企業(yè)數(shù)量上還是募資總規(guī)模上,互聯(lián)網(wǎng)企業(yè)IPO同比均呈上升趨勢。截至目前,科創(chuàng)板注冊生效的企業(yè)中,近半數(shù)為互聯(lián)網(wǎng)相關(guān)企業(yè)。科創(chuàng)板的制度安排有利于互聯(lián)網(wǎng)公司選擇國內(nèi)上市,科創(chuàng)板對于扶持科創(chuàng)企業(yè)的發(fā)展,尤其進(jìn)一步活躍互聯(lián)網(wǎng)等新經(jīng)濟的創(chuàng)業(yè)、創(chuàng)新和投融資都有積極意義。

拉卡拉是內(nèi)地首批獲得央行頒發(fā)牌照的第三方支付企業(yè),拉卡拉此前的業(yè)務(wù)包括:商戶收單、個人支付(線下便民支付、移動支付)及增值金融類業(yè)務(wù)等。2016年Q4,增值金融類業(yè)務(wù)已剝離本次IPO主體,為突出主業(yè),專注以企業(yè)收單為核心的第三方支付業(yè)務(wù)經(jīng)營。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展前景與領(lǐng)先企業(yè)分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋅鎳電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來鋅鎳電池行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對鋅鎳電池行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT